MLF等量续作或是一个稳定信号

摘要

MLF续作量的变化有何指示意义?

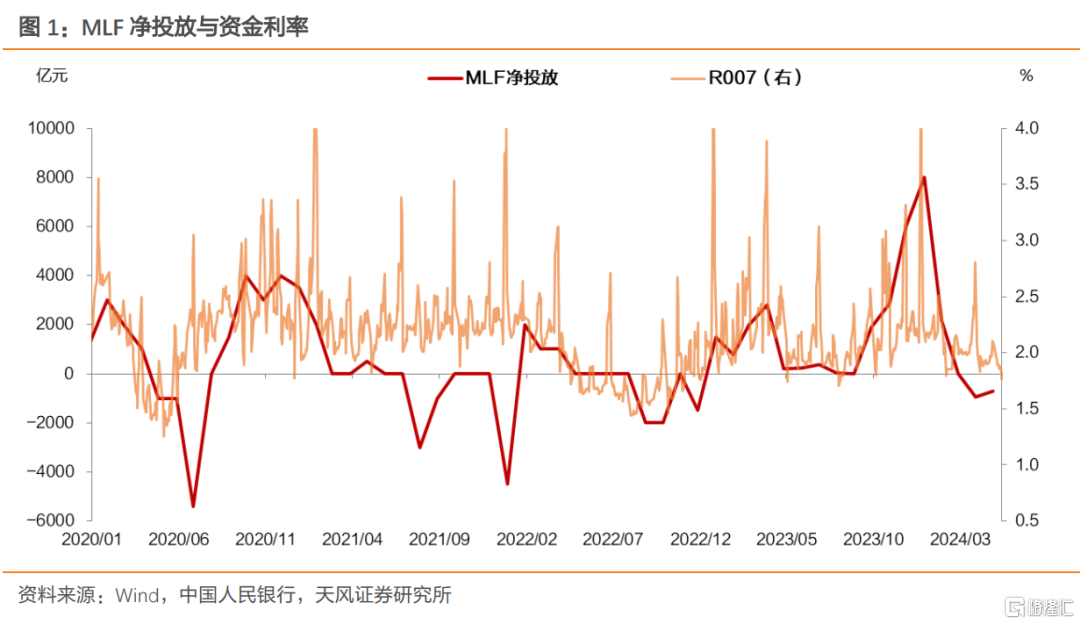

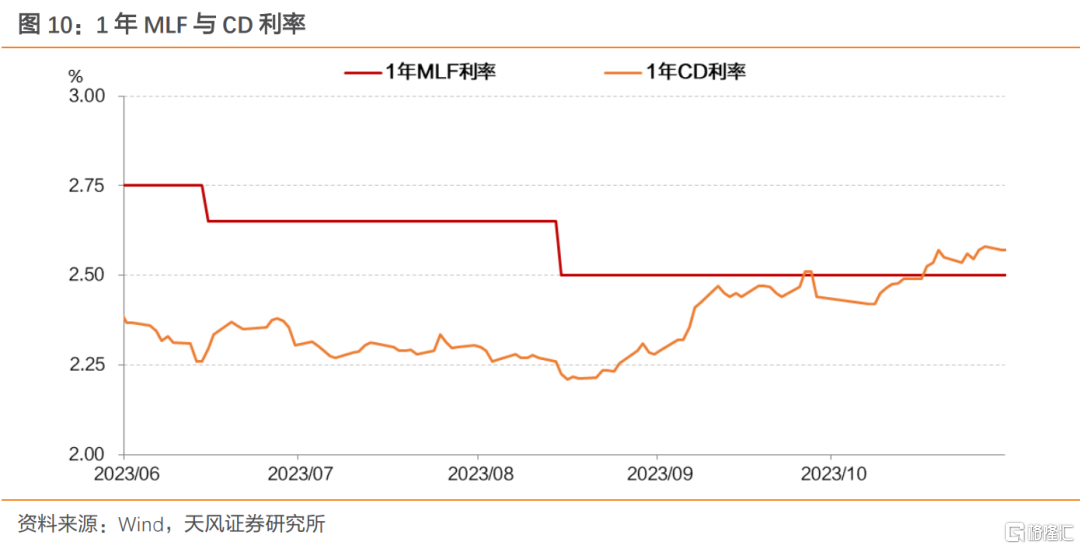

2020年以来MLF连续缩量续作往往对应央行对资金利率或者市场行为加以引导,比如打击资金空转套利、稳汇率等,对应资金利率的阶段性波动和债市阶段性调整。

2020年4月-6月MLF连续缩量续作,一方面是因为降准的原因,但主要是有防止资金套利和货币政策逐步启动正常化的考量。

2022年8月-9月MLF连续缩量后资金利率中枢回升,或与内外均衡有关。

2023年8月,虽然不是缩量续作,但是净投放仅10亿元,或与防资金空转套利和内外均衡有关。

2024年3月-4月MLF再度连续缩量,一方面是外部均衡压力持续,另一方面是防资金沉淀空转诉求增强。

可知央行MLF操作量的变化存在一定信号和指示意义,连续缩量续作,有可能带来资金面或者债市承压。

5月MLF等量续作,有哪些可能原因?

考虑到手工补息和资金空转治理取得初步成效,以及银行间市场隔夜占比下降,外围压力如果进一步缓释,我们预计防空转虽然仍是在途状态,但对政策运用和资金面的影响可能趋缓。

同时,宏观政策取向一致性要求下,央行停止MLF缩量边际上可能还有配合财政发债之意。

5月央行操作虽然未降息,但是等量续作,似乎给出一个偏向于稳定的信号。

对于后续,我们判断,央行可能并不会简单引导流动性宽松,但在“保持银行体系流动性合理充裕和货币市场利率平稳运行”的政策立场下,流动性大概率不会紧,保持现状可能是政策认为的合理状态。

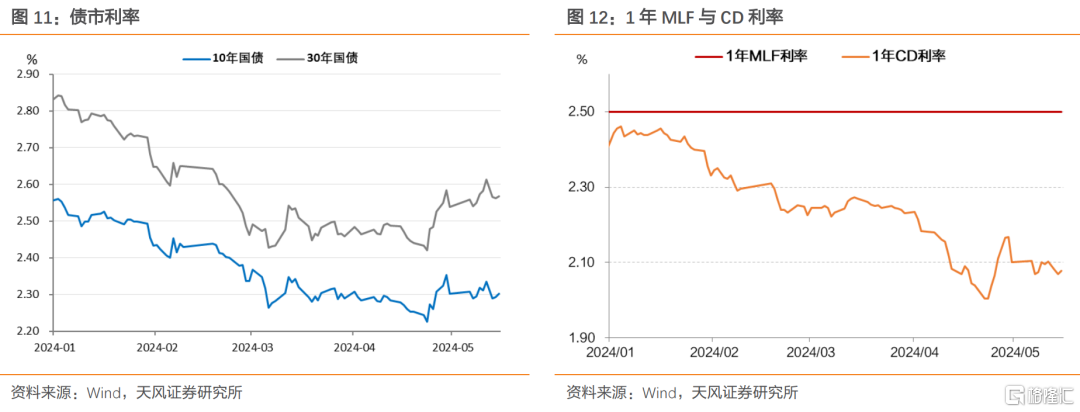

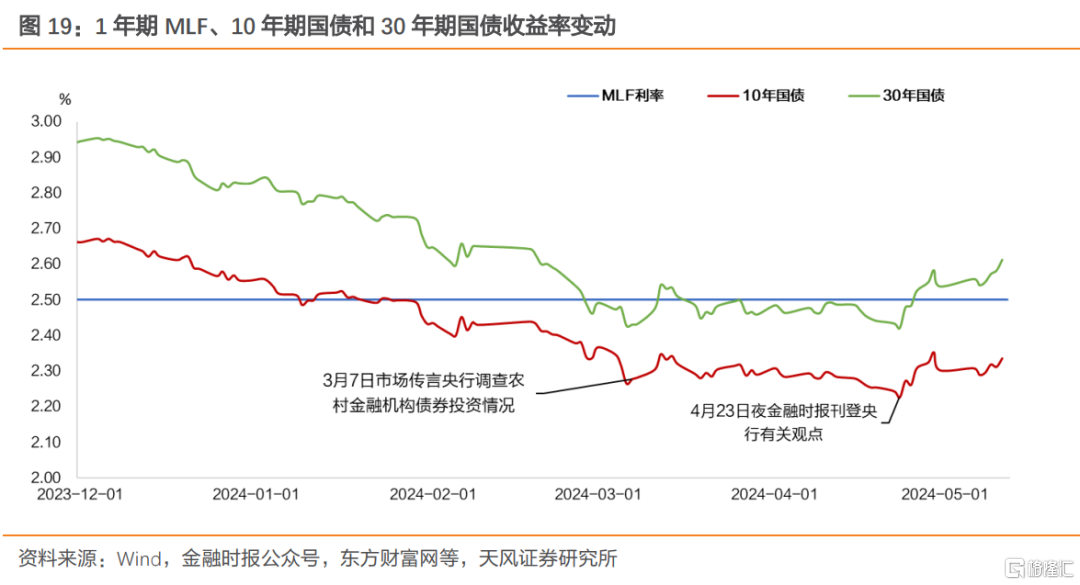

至于长期限国债利率的定价,在货币配合财政发债和降低社融融资成本这两大前提诉求下,我们预计10年国债上限可能在2.4%附近,30年国债上限可能在2.6%附近。

上述判断的风险在于稳增长政策和后续基本面超预期。

正文

2024年5月15日央行公开市场操作,MLF等量平价续作。对此我们点评如下。

1. MLF续作量的变化,有什么信号意义?

2020年以来MLF操作如果连续缩量续作往往对应央行对资金利率或者市场行为加以引导,比如打击资金空转套利、稳汇率等,对应资金利率的阶段性波动和债市阶段性调整。

2020和2022年是两次典型情况,2023年是类似情况。

2020年4月-6月MLF连续缩量续作,一方面是因为降准的原因,但主要是有防止资金套利和货币政策逐步启动正常化的考量。

2020年5月22日 ,政府工作报告中明确指出“加强监管,防止资金‘空转’套利,打击恶意逃废债”。

2020年6月2日 ,央行新闻发布会明确:“要求金融机构在这个过程中要防范道德风险和金融风险,比如说资金的空转,现在利率比较低,要防止出现资金的套利等等”。

这个过程中资金利率明显收敛,债市逐步展开调整。

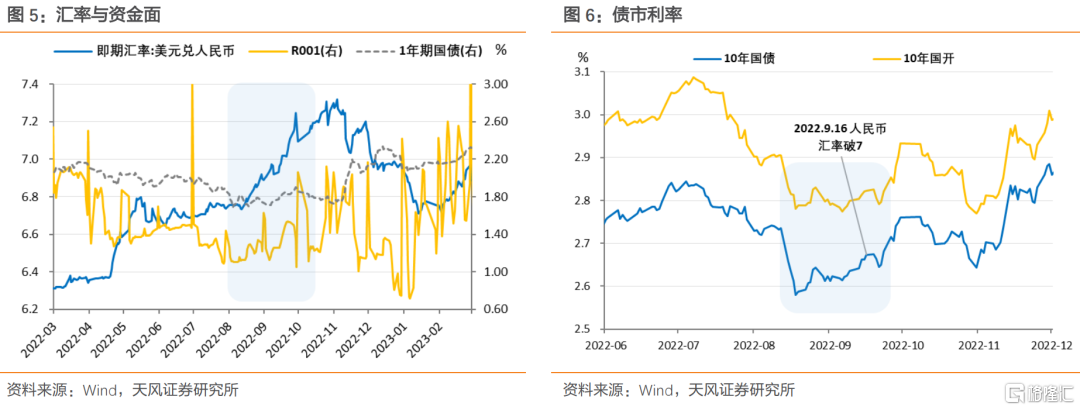

2022年8月-9月MLF缩量4000亿元后资金利率中枢回升,或与内外均衡有关。

资金利率的变化起于内外均衡变化。2022年8月下旬人民币进入贬值通道,9月16日在岸人民币即期汇率突破7.0关键点位,并在央行采取多种逆周期调控措施 的背景下继续贬值,随后资金利率波动在9月中旬开始显著放大。

2022年9月16日人民币汇率破7后,R001中枢上行约20-30bp,而波动幅度变化更多,上行接近50-60bp。这个阶段对应利率债有所调整。

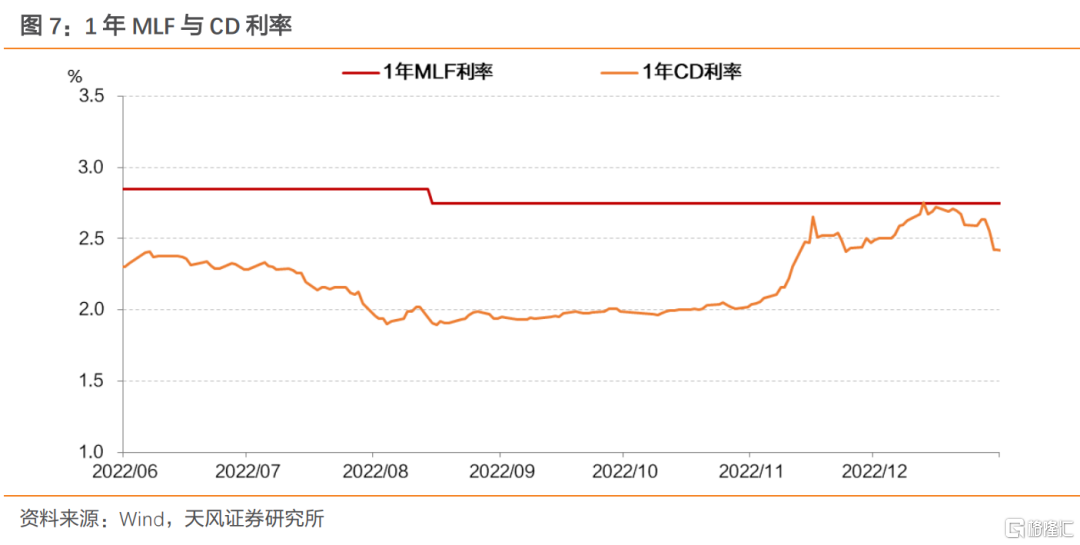

2023年8月,虽然不是缩量续作,但是净投放仅有10亿元,基本属于地板量,或与防资金空转套利和内外均衡有关。

一方面,人民币贬值压力增大,央行通过中间价逆周期因子、上调跨境融资宏观审慎参数 、强化外汇市场自律机制 等措施平衡内外均衡压力。

另一方面,2023年8月4日 央行发布会明确提及要防范资金套利和空转。

防空转套利和稳汇率约束下,6月、8月虽有连续降息,资金利率8月后总体有所回升,而利率债也在降息后阶段性出现V型反弹。

2024年3月-4月MLF连续缩量续作。

一方面是外部均衡考量,另一方面是防资金沉淀空转诉求增强。

一季度货币政策报告 增大篇幅讨论防资金空转问题,在下阶段工作表述中提出要“加大力度盘活存量金融资源,密切关注资金沉淀空转等情况,促进提高资金使用效率,为经济高质量发展提供更好支撑”。

结合上文,可知央行MLF操作量的变化存在一定信号和指示意义,连续缩量续作,有可能导致资金面或者债市承压。

2. 5月MLF等量续作,有哪些可能原因?

从一季度执行情况看,防空转仍是在进行时,不过也已有初步成效。关于防空转进展情况,金融时报文章《“手工补息”和“资金空转”治理取得成效》 表述是“目前防范资金空转效果已有所显现”。

进入5月以来,人民币汇率也有小幅升值。

考虑到手工补息和资金空转治理取得初步成效,以及银行间市场隔夜占比下降,外围压力如果进一步缓释,我们预计防空转虽然仍是在途状态,但对政策运用和资金面的影响可能趋缓。

在此背景下,3-4月MLF连续缩量后5月MLF未再继续缩量,是否可以认为是一个相对稳定的信号?

与此同时,在宏观政策取向一致的大背景下,央行停止MLF缩量边际上可能还有配合财政发债之意。

5月央行MLF操作虽然未降息,但是等量续作,似乎给出一个偏向于稳定的信号。

对于后续,我们判断,央行可能并不会简单引导流动性宽松,但在“保持银行体系流动性合理充裕和货币市场利率平稳运行”的政策立场下,流动性大概率不会紧,保持现状可能是政策认为的合理状态。

至于长期限国债利率的定价,在货币配合财政发债和降低社融融资成本这两大前提诉求下,我们预计10年国债上限可能在2.4%附近,30年国债上限可能在2.6%附近。

上述判断的风险在于稳增长政策和后续基本面超预期。

风险提示:稳增长政策超预期、基本面超预期、海外经济政策预期差

注:本文来自天风证券股份有限公司2024年5月16日发布的《MLF等量续作或是一个稳定信号》,报告分析师:孙彬彬 SAC 执业证书编号:S1110516090003,隋修平 SAC 执业证书编号:S1110523110001

本资料为财经经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。