4轮地产行情的启示

核心观点

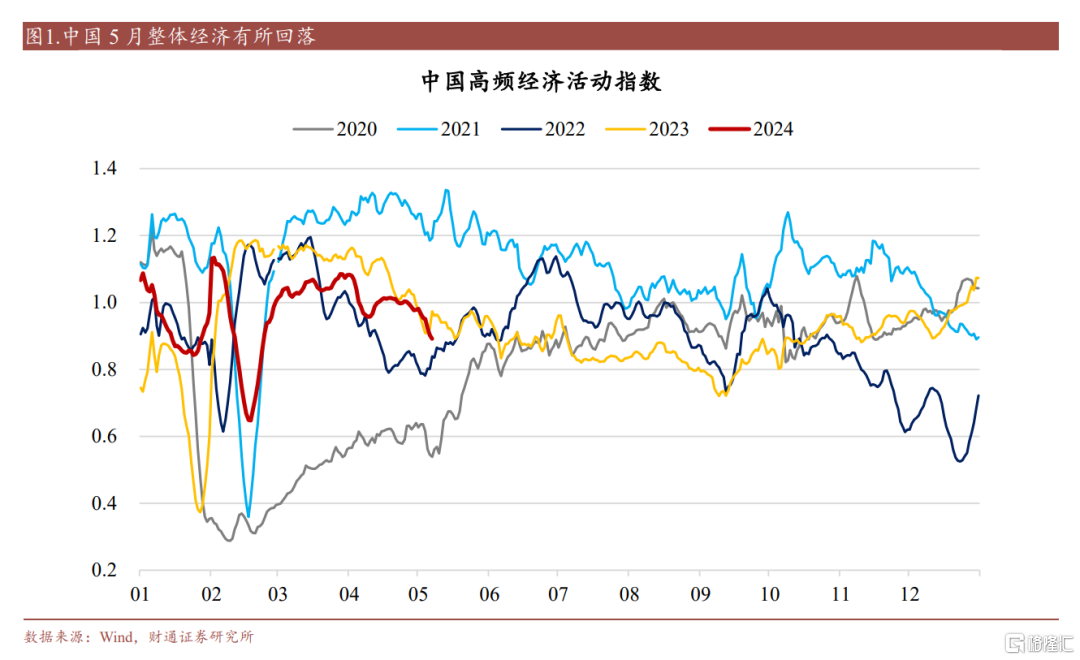

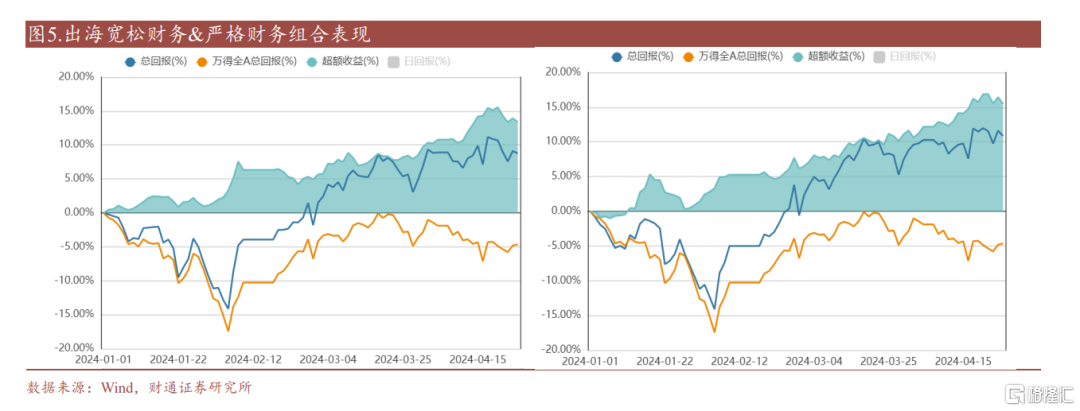

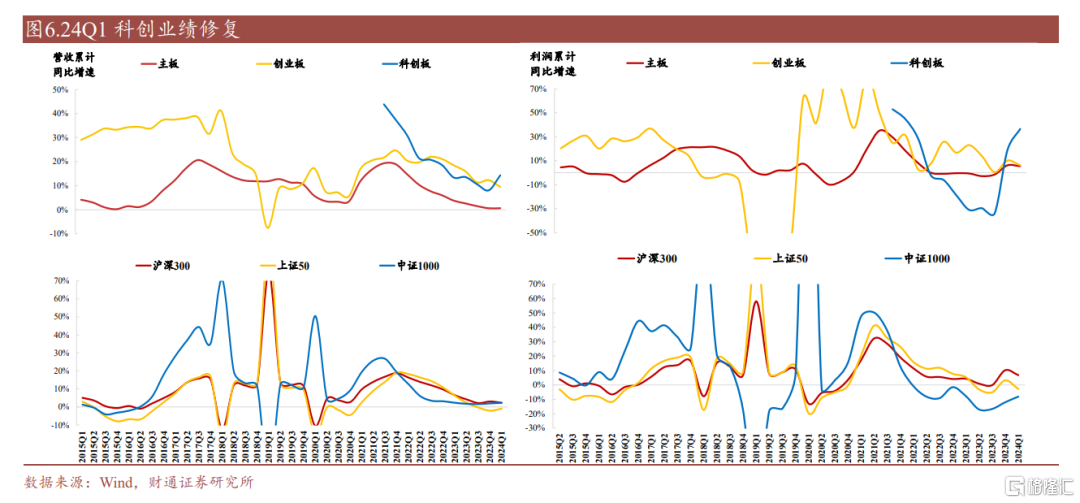

地产政策和出口数据持续支撑市场风险偏好抬升。我们在5月月报判断:经济、政策、海外同时共振,有利于指数表现。近两周,国内外经济数据逐渐出炉,出口和生产动能延续,其他内需则略有走弱迹象;但政策持续加码,当下市场可能更关注经济的预期;若未来一周海外通胀数据能够有所回落,也将更加利于宏观三因素的共振,以及中国资产的表现。在市场没有重大风险的情形下,需要着重选择盈利和估值双击上行的方向,即周期 成长:1)周期以出海方向为主,财通策略出海组合4月以来回报率近10%(见图表5);2)当前成长方向的性价比有所凸显,国资委、央企加大11个应用基础研究行动计划,量子信息、6G、深地深海、可控核聚变、前沿材料等方向值得进一步关注。

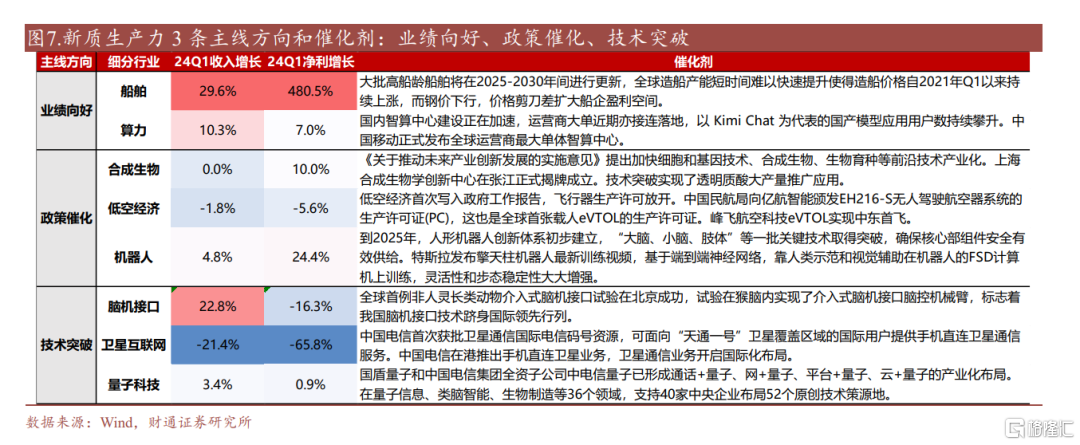

社融信贷负增超预期,成长有望受益货币宽松预期。1)新增社融信贷及结构同时负增,地产和消费等内需不足,降准降息宽松政策有望再加码,成长受益。2)科技产业催化不断,支持央企在量子信息、类脑智能、生物制造等领域布局原创技术策源地。3)成长关注:电子(存储)、AI(光模块、应用)、合成生物(透明质酸大产量应用)、算力(移动发布全球运营商最大单体智算中心)、量子通信(中电信量子形成量子 产业化布局)、卫星互联网(中国电信在港推出手机直连卫星业务)、机器人(特斯拉擎天柱机器人性能提高)。

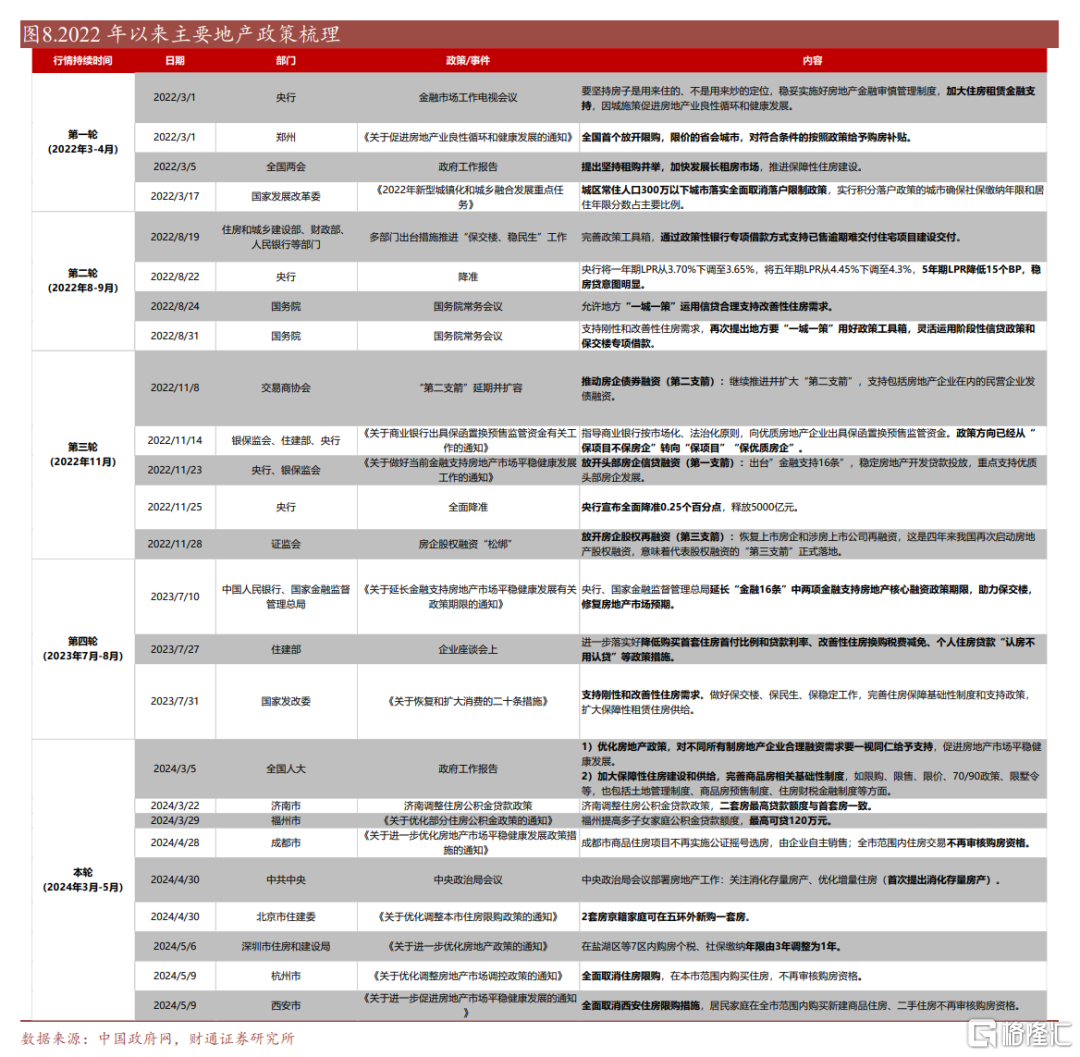

专题:2022年以来4轮地产行情回顾和启示。近期地产政策大幅宽松,金融地产领跑市场。北京、深圳、杭州、成都、西安等多个“楼市风向标”城市全面或局部解除限购。2022年以来,地产政策连续放松,引发过4轮反弹行情,分别是: 1)2022年3-4月,坚持租购并举,加快发展长租房市场,城区常住人口300万以下城市取消落户限制。2)2022年8-9月,通过政策性银行专项借款方式推进“保交楼、稳民生”,五年期LPR下调15个BP。3)2022年11月,房地产股权融资,信贷、债券、股权融资“三支箭”齐发力,央行降准25个BP。4)2023年7-8月,延长“金融16条”中两项金融支持房地产融资政策期限,降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等。5)本轮北京、深圳、杭州、成都、西安等地纷纷优化调整房地产政策,取消住房限购、缩短购房个税和社保缴纳年限等。

参考前4轮地产行情特征: 1)指数层面,房地产指数平均涨幅18%,持续28天,行情高点的平均换手率为3.2%。

2)地产公司层面,龙头主要为保利发展、招商蛇口、万科等,市值普遍在800亿元以上,平均涨幅约16%,招商蛇口弹性相对高;弹性标的主要是中型房企,包括新城控股、华发股份、滨江集团等,市值集中在100-200亿元左右,平均涨幅40%。

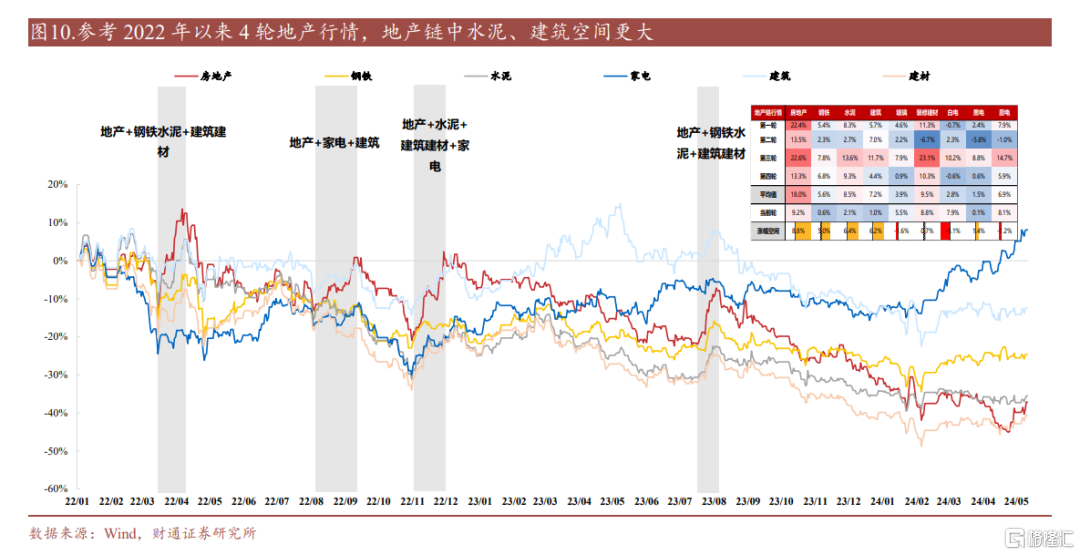

3)地产链之中,开工端的装修建材、水泥表现较好,竣工端家电较弱。水泥/装修建材在过去4轮中平均涨幅分别为8.5%/9.5%,且3/4均排名地产链行业表现前列;白电/黑电在过去4轮中表现平平,平均涨幅分别为2.8%/1.5%。

4)对照本轮行情:1)当前房地产指数自4月28日以来反弹9.2%,行情持续12日;2)龙头平均涨幅约14%,中型弹性房企涨幅约19%;3)当前地产指数和公司结构均仍有机会。从指数层面看,当前房地产指数自4月28日以来反弹9.2%,行情持续12日,距离4轮历史均值仍有9%的上涨空间和16日的上涨持续期。从地产公司层面看,当前涨幅高的如滨江集团多为中型房企,平均约19%的涨幅距离4轮历史均值仍有21%的空间。从地产链行业来看,当前地产行业本身>地产链其他行业,钢铁/水泥/建筑本轮涨幅0.6%/2.1%/1%,较4轮历史均值还有5%/6.4%/6.2%的空间。综合看,当前房地产指数仍有约9%的涨幅空间,地产链中可关注钢铁/水泥/建筑等细分。

风险提示:美联储加息超预期、海外金融风险超预期、历史经验失效等。

注:文中报告节选自财通证券2024年05月12日研报《4轮地产行情的启示--A股策略专题报告(20240512)》,报告分析师 :李美岑S0160521120002、张日升S0160522030001、任缘S0160523080001、徐陈翼S0160523030003

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。