长期股权投资的后续计量方法分为成本法和权益法。在成本法下,当被投资单位宣告分派现金股利或利润时,投资企业会按应享有的份额确认为当期投资收益。具体操作是借记“应收股利”科目,贷记“投资收益”科目。而在权益法下

所有者权益合并是企业并购过程中的重要环节。在合并过程中,需要借记长期投资账户,以记录被并企业净资产的账面价值。同时,贷记股本、资本公积和留存利润等账户,以反映企业的所有者权益变动情况。合并费用的处理也是一项关

企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币。由于采用同一即期汇率进行折算,因此,不会产生汇兑差额。记账本位币是指企业经营所处的

投资性房地产的会计处理涉及多个步骤。首先,需要计提折旧或摊销。这通常通过借记“其他业务成本”并贷记“投资性房地产累计折旧(摊销)”来完成。其次,如果投资性房地产的价值出现减值,需要进行减值准备。这可以通过借记“

长期借款是指企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。该科目可以按照贷款单位和贷款种类进行明细核算,包括本金、利息调整等。对于长期借款的主要账务处理,首先,当企业借入长期借款时,应按照实际

销售商品收入的计量方法有多种。通常情况下,企业应按从购货方已收或应收的合同或协议价款确定销售商品收入金额。1. 托收承付方式销售商品:在这种销售方式中,企业将商品交给购货方后,由购货方向银行办理托收手续,由银行向

销售商品收入的会计处理涉及多个步骤。首先,当商品销售后,企业会借记应收账款、应收票据、银行存款等账户,以反映客户尚未支付的货款。同时,贷记主营业务收入账户,以记录销售收入的增加。此外,还需贷记应交税费—应交增值税

1. 历史成本计量的优点首先体现在其客观性上。这种计量方法是建立在币值稳定假设的基础上,要求资产和负债按照其取得或交换时的实际交易价格入账。这样的处理方式,使得会计信息更加真实可靠,能够准确地反映企业的财务状

财务报告的目标可以分为受托责任观和决策有用观两种观点。在受托责任观下,企业会计信息更加强调可靠性。这意味着会计计量主要采用历史成本作为基础。通过使用历史成本,可以确保财务报表的准确性和一致性,使利益相关者能

在采用权益法核算的长期股权投资中,确认应享有或应分担被投资单位的净利润或净亏损时,需要对被投资单位账面净利润进行适当的调整。这种调整主要考虑以下三个因素的影响:首先,被投资单位采用的会计政策及会计期间与投资企

50788

42839

2026-01-27

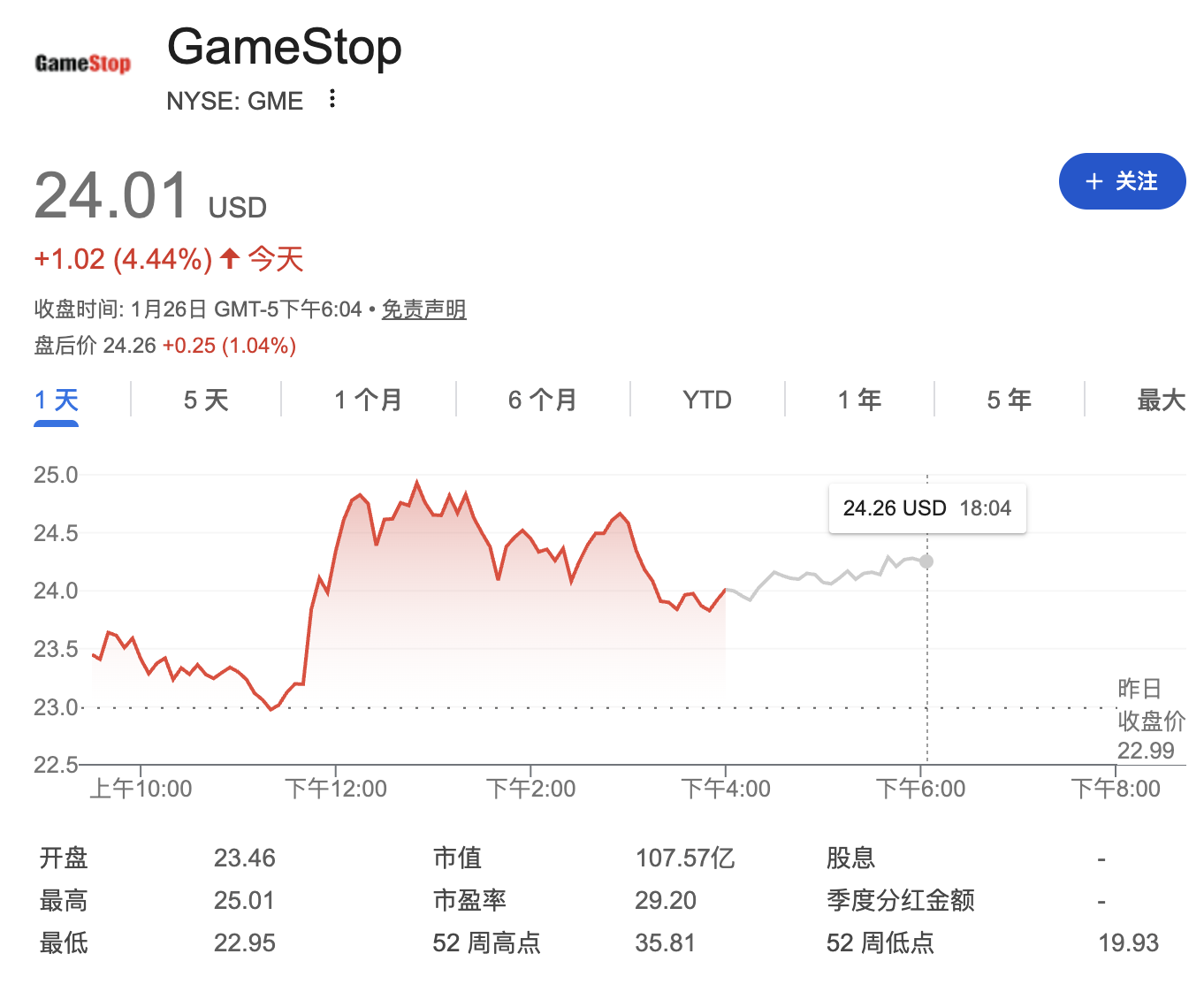

“大空头”持续买入消息引爆GameStop,股价盘中一度拉升8.8%

2026-01-27

特朗普停滞不前,SUI股价下滑;ZKP的500倍增长潜力使其在下一轮加密货币竞赛中领先

2026-01-27

2026-01-27

Anthropico首席执行官表示,人工智能的发展速度已经超过了社会控制它的能力。

2026-01-27