当进行采购时,企业需要根据相关的会计分录来记录交易。以下是采购折扣的会计分录:首先,当采购入账的时候,企业需要借记库存商品、原材料等科目,同时借记应交税费-应交增值税-进项税额科目,贷记应付账款等科目。其次,当收到采

存款负债比是一个反映企业偿付债务本金和支付债务利息能力的指标。它衡量了企业全部负债与全部资金来源之间的比率,从而揭示了企业负债在整个资金中所占的比重。存款是指存款人在保留所有权的前提下,将资金或货币暂时转

债务重组是一种常见的财务策略,它可以帮助公司摆脱困境。在会计处理上,有三种主要方式可以实现债务重组。首先,公司可以选择以低于债务账面价值的现金清偿债务。这种方式可以迅速减轻公司的负债压力,同时也能为公司节省利

折现率是指在特定条件下的收益率,它反映了资产在取得该项收益时所达到的收益率水平。换句话说,折现率衡量了资产的价值增长能力。在收益一定的情况下,收益率越高,意味着单位资产的增值率也越高。然而,所有者拥有的资产价值

贷款负债比,是一个反映企业偿付债务本金和支付债务利息能力的重要指标。它通过计算企业全部负债与全部资金来源的比率,来表明企业负债占全部资金的比重。负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企

债务重组的会计处理方法主要有两种,一是以资产清偿债务,二是债务转为资本。当企业选择以资产清偿债务时,债务人和债权人的损益将按照特定公式计算。债务人的债务重组收益等于重组债务的账面余额减去支付的现金或转让的非

出售负债是指将单位的负债对外出售。在企业运营过程中,有时会出现需要减少负债的情况,这时可以选择出售负债来实现这一目标。与出售负债相对应的是出售资产。出售资产和出售负债的全称分别是“被划分为持有待售的非流动

被负债贷款是一种信用活动形式,由银行或其他金融机构按一定利率和必须归还等条件出借货币资金。广义上讲,贷款包括贷款、贴现、透支等出贷资金的总称。简单来说,贷款就是一种需要支付利息的借钱行为。银行通过提供贷款的

企业所承担的能以货币计量的负债被称为表内负债。这种负债可以通过货币、资产或提供劳务的方式进行偿还。根据其偿还期的长短,负债可以分为流动负债和长期负债两种形式。在资产负债表中,表内业务是指能够通过资产和负债

被动负债是指银行的存款。由于银行可吸收存款数额的大小、时间的长短等最终取决于存款客户的决定,所以与其他借入资金相对应的是,存款被称为银行的“被动型负债”。负债是指企业过去的交易或者事项形成的、预期会导致经

50788

42839

2026-01-27

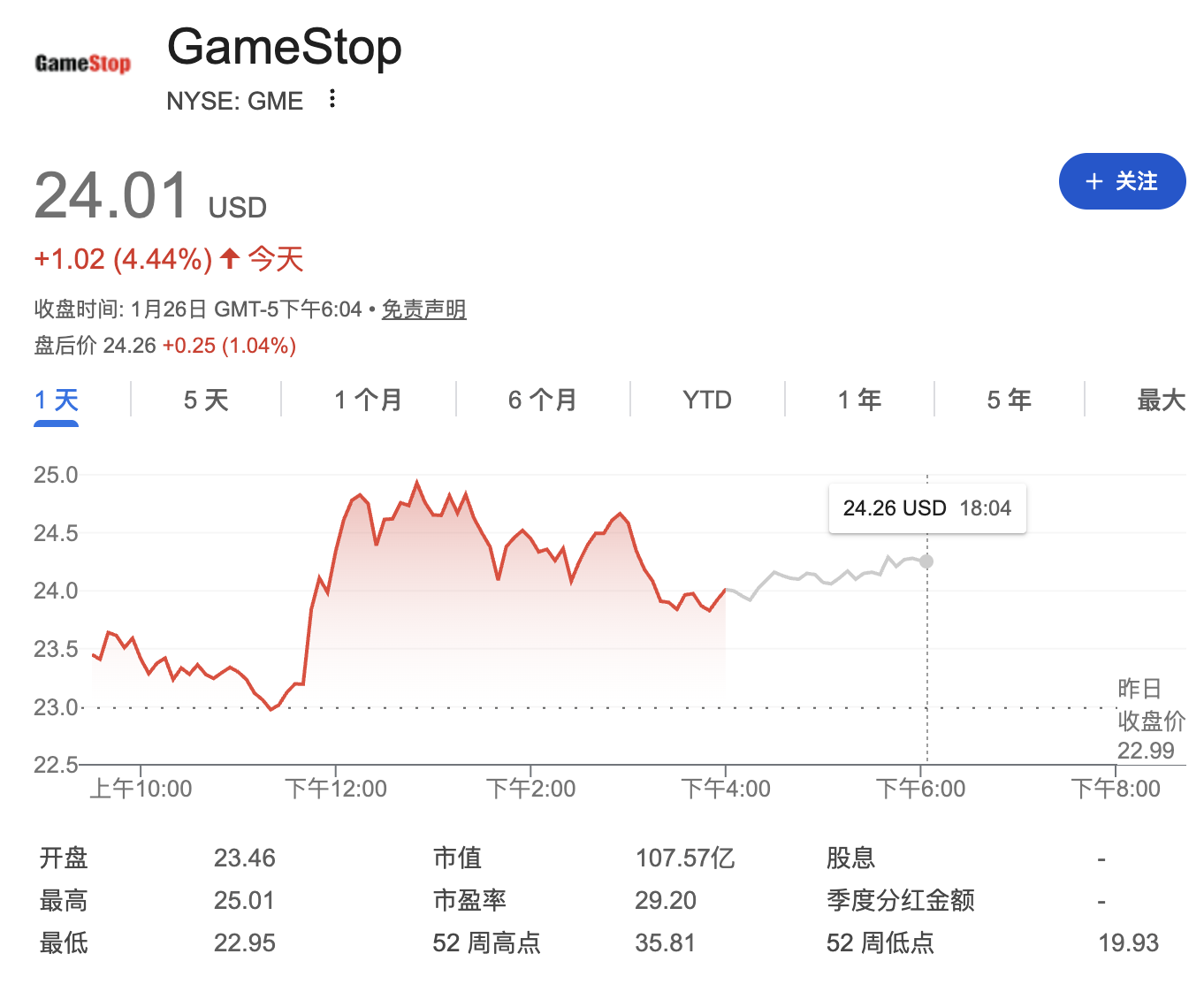

“大空头”持续买入消息引爆GameStop,股价盘中一度拉升8.8%

2026-01-27

特朗普停滞不前,SUI股价下滑;ZKP的500倍增长潜力使其在下一轮加密货币竞赛中领先

2026-01-27

2026-01-27

Anthropico首席执行官表示,人工智能的发展速度已经超过了社会控制它的能力。

2026-01-27