根据财会[2010]25号文件第六条的规定,当企业因处置部分股权投资或其他原因导致丧失对原有子公司的控制权时,个别报表的会计处理方式将从成本法转变为权益法。《企业会计准则解释第4号》中指出,对于其他相关事项的会计处

1、国家投资:应视为权益,并计入企业的实收资本或股本。税务处理与会计处理保持一致,且不计入企业当年的收入总额。2、资金使用后要求返还的本金:会计处理上应作为负债,记入借款或其他应付款。税务处理同样遵循会计处理,亦..

黄金投资风向标:银行黄金与金店黄金的差异解析随着全球经济的不确定性增加,黄金作为一种避险资产,其投资价值日益凸显,在选择黄金投资产品时,投资者可能会困惑于银行黄金与金店黄金之间的区别,本文将从财经角度,为您详细解析

内部商品交易的合并处理涉及几个关键步骤,这些步骤旨在抵消公司内部销售活动对财务报表的影响。首先,不考虑存货跌价准备的情况下,我们需要进行内部商品销售业务的抵销。这一过程的核心是理解并应用未实现内部销售收入与

在分析企业的财务状况时,现金流量结构比率是一个关键指标。该比率通过将单项现金流入或流出量除以总现金流入量来计算,用以识别企业的主要资金来源。如果主要收入来源于经营活动,这表明企业的流动性较为健康。另一个重要

在处理原材料损失的账务时,首先需要结转原材料。具体操作如下:1. 在批准处理前,先进行原材料的结转: - 借:待处理财产损溢 - 贷:原材料 - 贷:应交税费―应交增值税(进项税额转出)2. 当获得...

当外单位提供的原始凭证不慎遗失时,必须获取该单位加盖公章的官方证明文件。此证明需详细注明原凭证的编号、涉及金额及具体内容等关键信息。随后,这些文件须经过经办单位的会计机构负责人、会计主管人员以及单位高层领

应收账款坏账处理:借:资产减值损失(信用减值损失),贷:坏账准备,实际发生的时候,借:坏账准备,贷:应收账款,收回已经转销的坏账准备,借:银行存款,贷:应收账款,借:应收账款,贷:坏账准备。坏...

材料物资核算岗位的主要职责通常涵盖以下几个方面:1. 与相关部门合作,制定材料物资的核算和管理方法。2. 审查并汇总材料物资的采购资金计划。3. 负责材料物资的详细核算工作。4. 与有关部门共同编制材料物资的计...

《企业会计准则第11号—股份支付》规定,对于授予后立即可行权的以权益结算的股份支付,应当在授予日按权益工具的公允价值计入相关成本或费用,并相应增加资本公积。授予日是指股份支付协议获得批准的日期。对于完成等待期

50763

42837

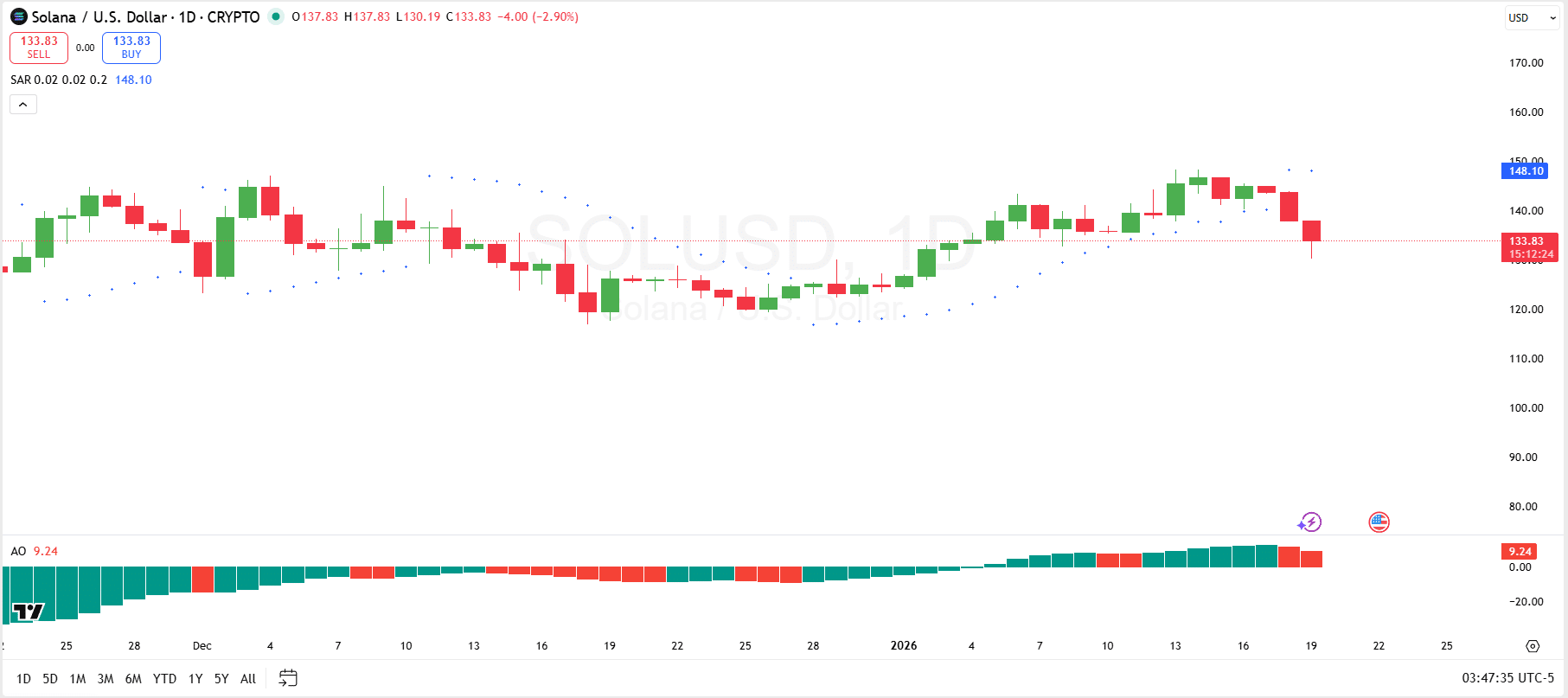

Solana 1月19日预测:SOL面临强劲阻力,但分析师预计股价将反弹至145美元。

2026-01-19

2026-01-19

2026-01-19

2026-01-19