美国通胀,无奈的“刚刚好”

视角跳脱出单月,这一份“刚刚好”的通胀数据背后更多是无奈;过去几个月的通胀数据更像是“按下葫芦浮起瓢”。值得关注的不是某个分项对通胀数据的影响,而是在通胀系统性抬升的情况下,各个实体部门对通胀的序贯式反馈。

摘要

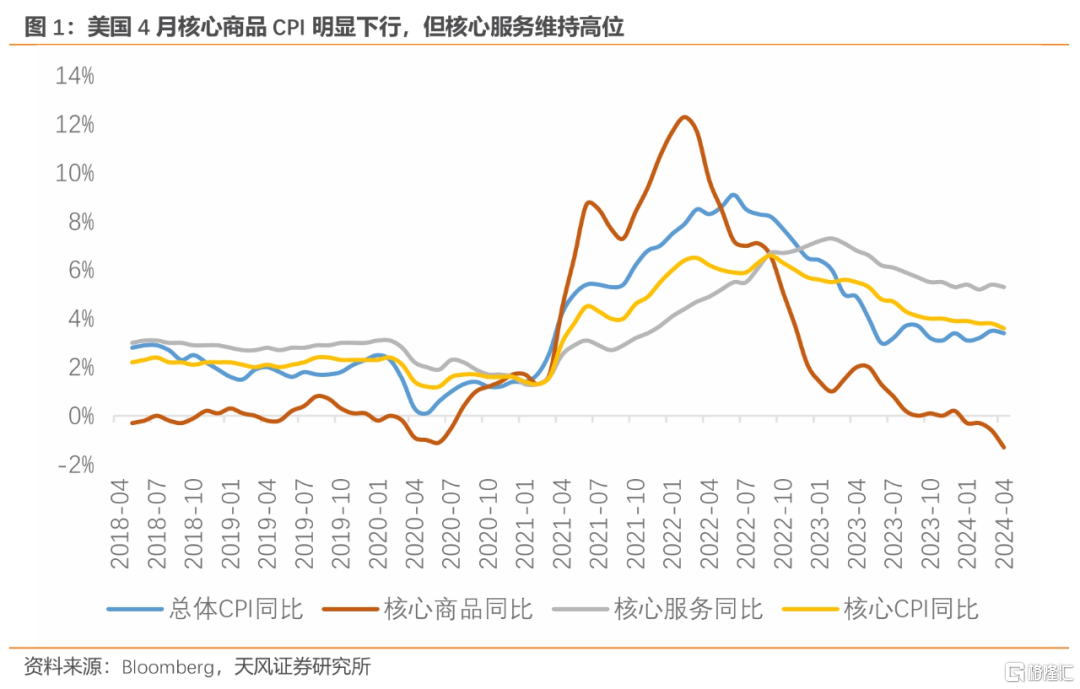

美国4月CPI数据几乎全面符合预期,这是自2023年12月以来首次出现市场预期与实际数据再次契合。无论是总体CPI还是核心CPI,4月的小幅放缓都看似“刚刚好”:核心商品通缩加剧,核心服务通胀反弹趋势放缓,能源价格走弱,食品价格并未受到一些区域涨价的扰动。

但是,如果把视角跳脱出单月,这一份“刚刚好”的通胀数据背后更多是无奈:因为过去几个月的通胀数据更像是“按下葫芦浮起瓢”。与其关注某一个分项对当月通胀数据的影响,不如关注在通胀系统性抬升的情况下,各个实体部门对通胀的序贯式反馈。

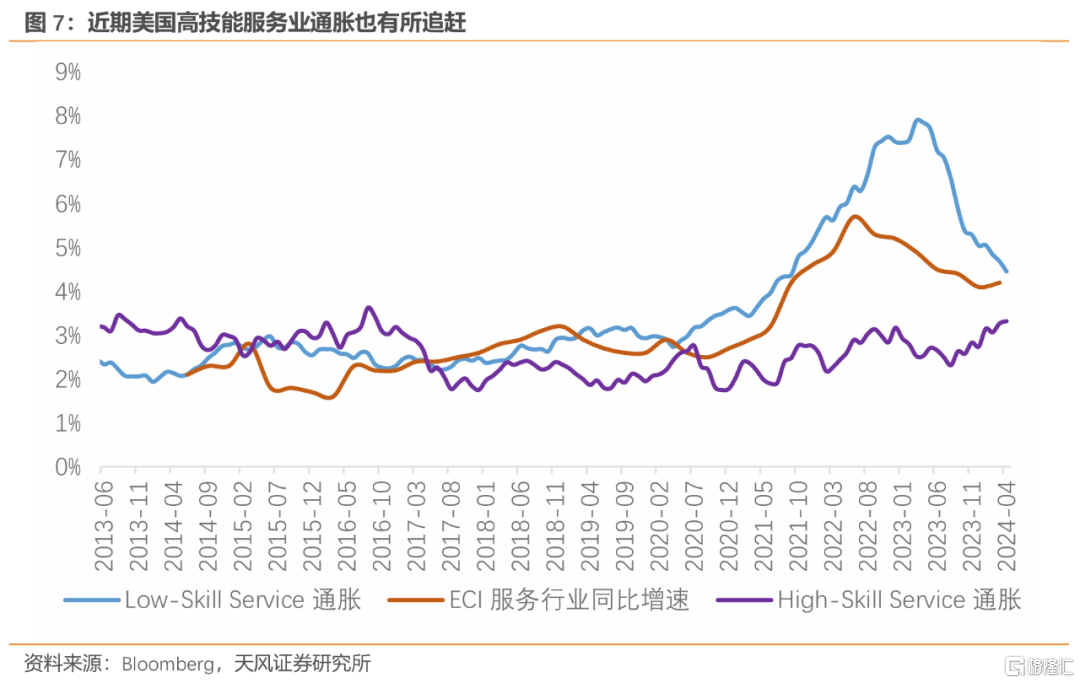

比如,疫情后低技能服务业劳动力成本的居高不下,美国车险价格的持续上涨,加州快餐行业员工最低时薪从16美元提高至20美元,最近高技能服务业通胀的追赶创疫情以来新高。我们认为这些都反映出美国社会在逐渐接受疫后通胀中枢抬高的事实下,各个行业正在追赶式加薪以维持实际购买力的平稳。

美国二次通胀的内核,是经济在接受通胀“回不去从前”的情况下寻找新的均衡;通胀作为经济运行的结果,易上难下依然是我们认为的基准情形。

正文

美国4月核心CPI环比增长0.29%,相比上月的0.36%有所放缓;总体CPI环比增长0.31%,也低于上月0.38%的水平。在高基数效应下,总体CPI和核心CPI同比分别下行至3.36%和3.62%,其中核心CPI同比读数创2021年5月以来新低。

核心商品的持续通缩贡献了绝大多数的核心通胀下行,从同比角度看核心商品价格进一步下行至-1.27%,这也是有统计以来核心商品同比读数的最低水平。二手车价格持续下行是核心商品通缩的主要原因,但我们认为其对核心商品价格拖累的可持续性有限。

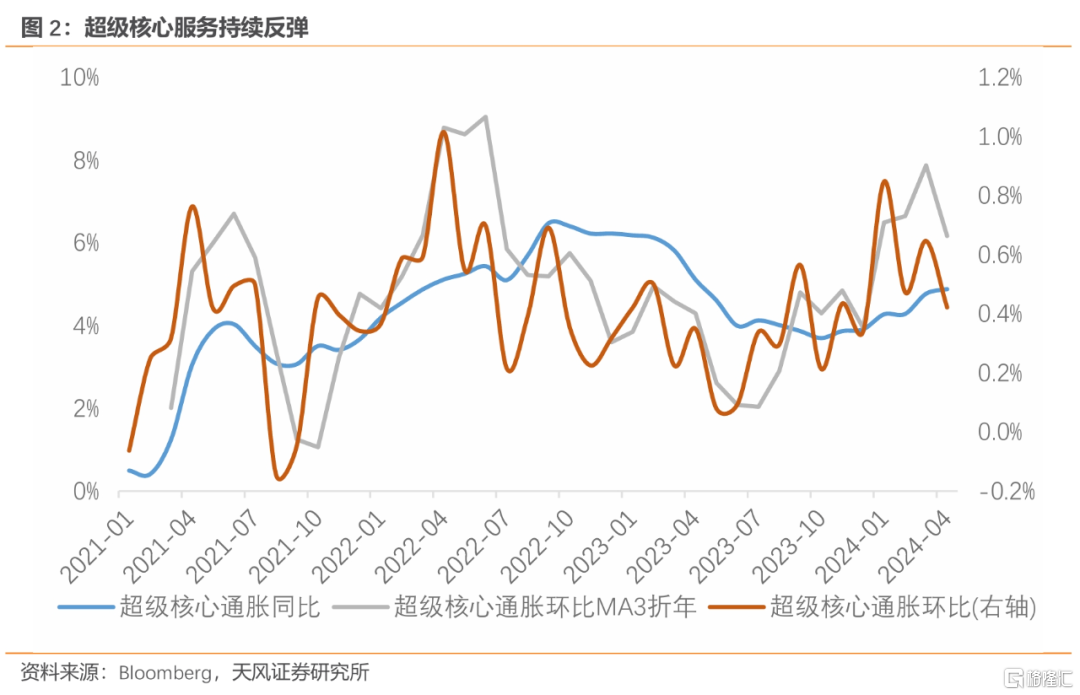

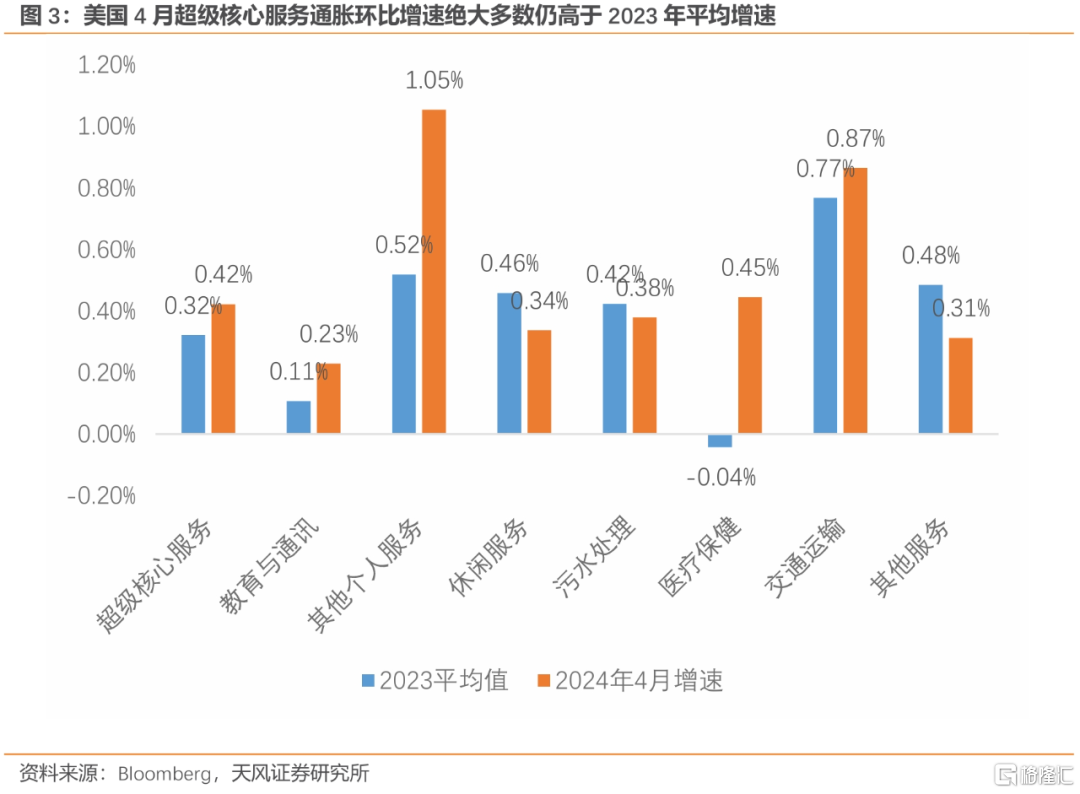

更值得关注的是超级核心服务、住宅和能源价格。

其中,超级核心服务同比读数持续反弹;尽管环比有所放缓,但是以“交运服务”和“医保服务”为例占比超过70%的分项,本月环比读数高于2023年平均水平,这成为不支持降息的理由。

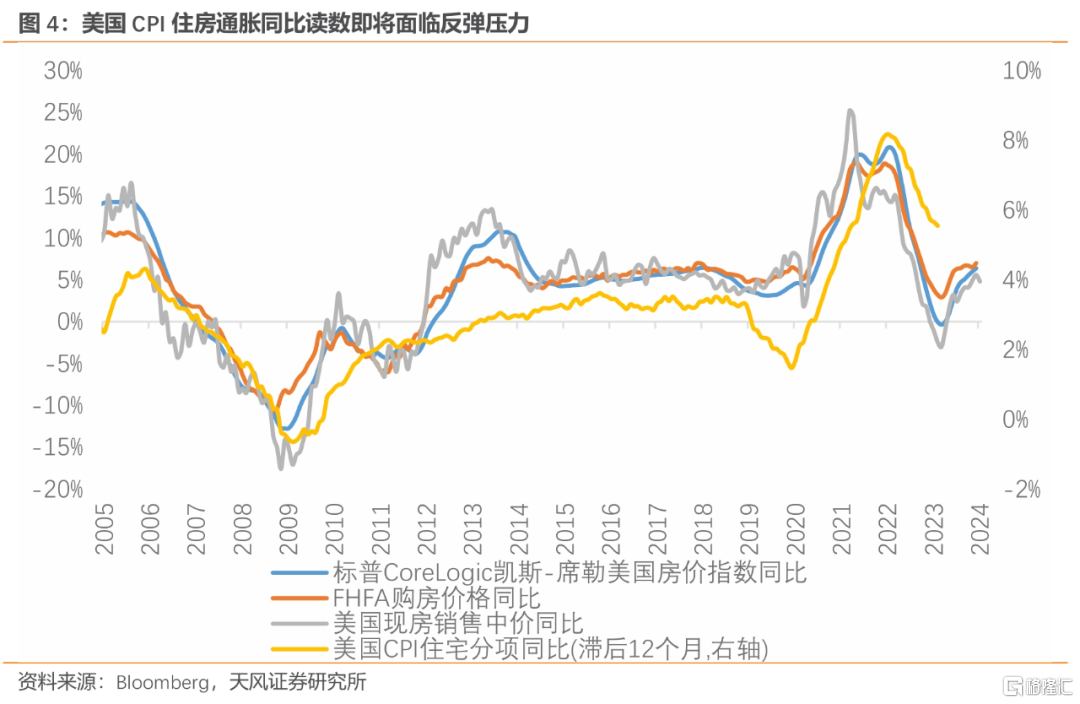

近期与住宅通胀相关的讨论持续升温,无论是联储官员还是部分观点都认为美国住宅通胀将出现向下拐点,但鲍威尔此前也同时表示其的走势是一个puzzle,有着极大不确定性。

我们认为在看待住宅通胀趋势方面,需要去拥抱更大的“确定性”,而不要持续的期待“不确定性”。住宅通胀最大的确定性就是美国CPI住宅分项同比滞后美国房价12个月变动,这个规律在疫情后依然成立。

我们在2024年3月12日报告《美国核心通胀反弹的两条线索》中有提及,美国住房价格同比从2023年6月开始反弹,指向美国住房通胀同比或将于6月左右看到向上拐点;美国核心通胀的向上风险依然存在。

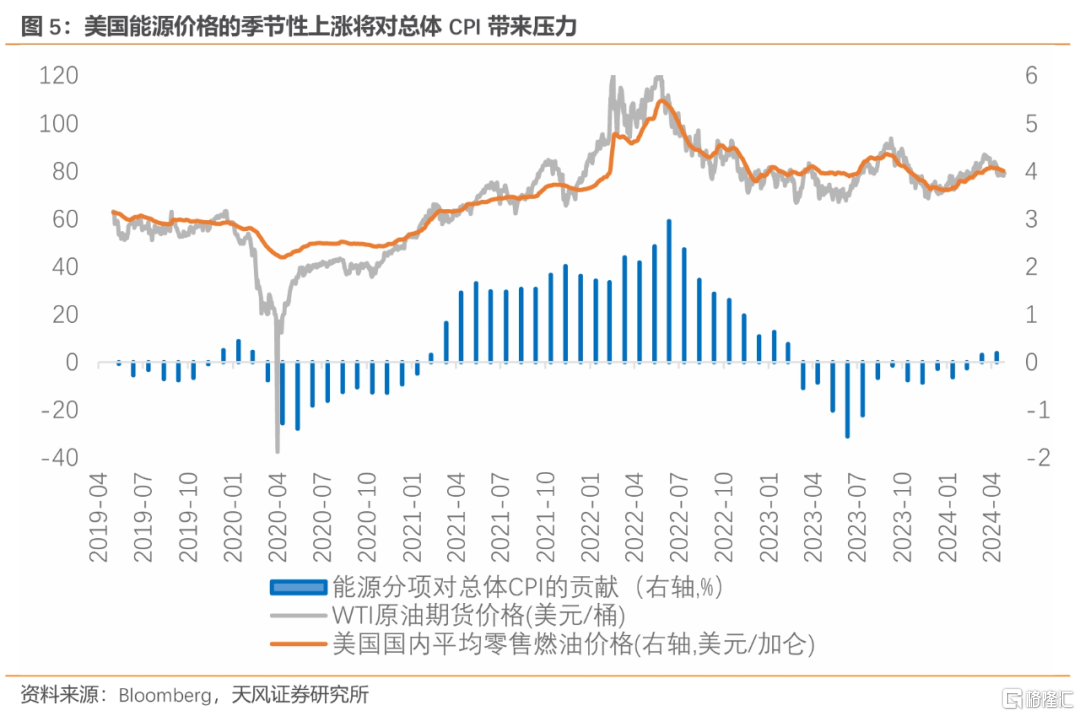

能源通胀则是另一个需要担心的分项。无论是美国国内汽油价格进入夏天后季节性的走高,还是能源价格基数效应消退后对通胀转为正贡献,亦或是美国能源部在明确战略补库需求后对国际油价的支撑作用,都会对通胀产生更大的压力。

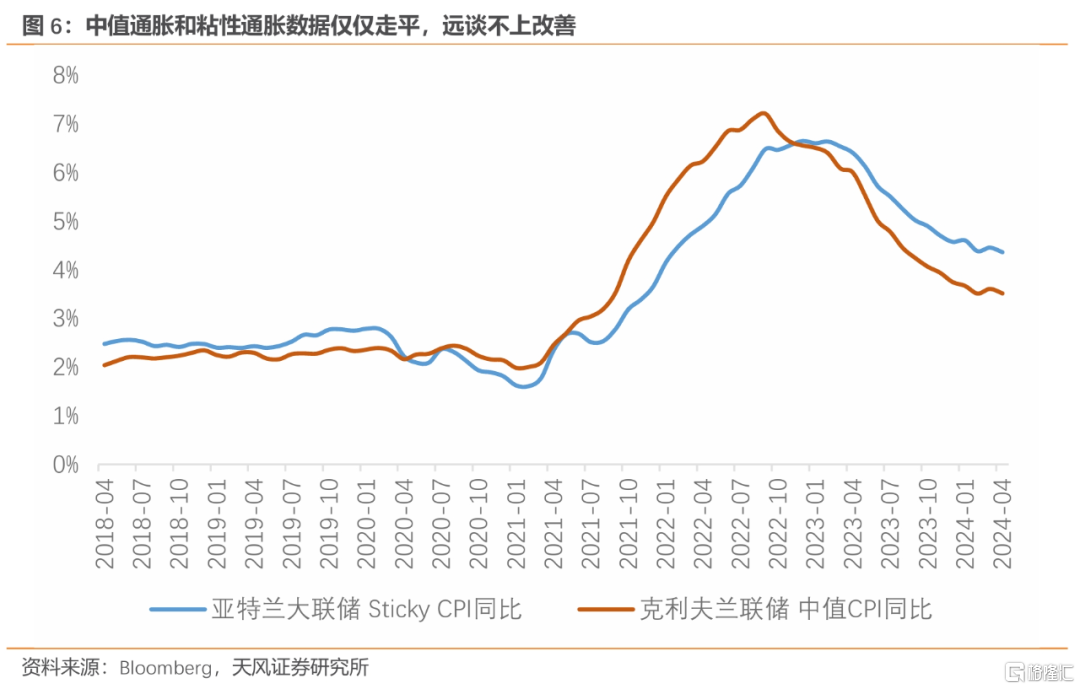

这一份符合预期的通胀报告背后其实暗含更多未来通胀上行的风险,从克利夫兰联储的Trimmed Mean CPI (去掉变动最大的16%部分)和亚特兰大联储的粘性CPI(衡量相对价格变动频率较低的部分)角度看,远谈不上去通胀进程再次开启。

如果把视角跳脱出单月,这一份“刚刚好”的通胀数据背后更多是无奈。

无论是疫情后低技能服务业劳动力成本的居高不下,美国车险价格的持续上涨,加州专门为快餐行业员工最低时薪从16美元提高至20美元,还是最近高技能服务业通胀的追赶,创疫情以来新高。这些都反映出,美国社会在逐渐接受疫后通胀中枢抬高的情况下,各个行业正追赶式加薪以维持薪资吸引力的相对稳定。

既然快餐行业可以提高最低工资,那零售业和快递业这些低技能服务业也可能跟随。我们可能看到了一个“潘多拉魔盒”的开启:美国各行业在面临刚性支出大幅上升的情况下,都有着充足的加薪理由。

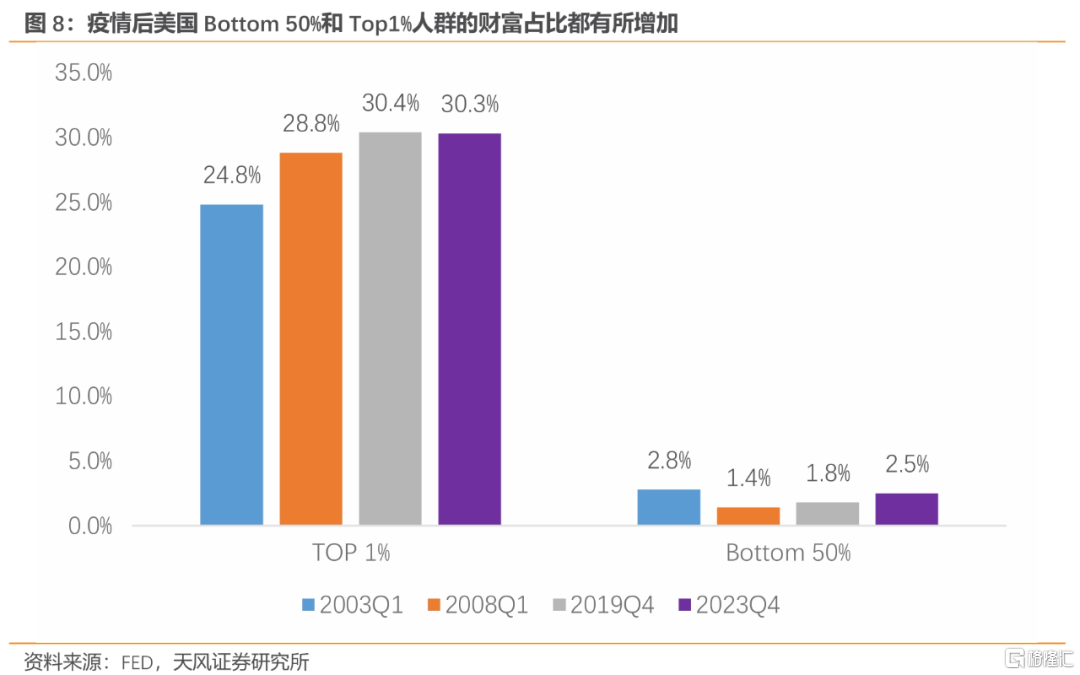

与之相对的是,美国疫情之后出现了一个现象:贫富差距的压缩。处于光谱最下方的底层通过更高的薪资增速来增加财富,而处于光谱最上方的顶层通过美股和房地产的上涨获得财富增值。

从更广义的角度讲,这或许也是2018年美国开启制造业回流,补短板的结果:大量底层人民通过高赤字下的二次分配得到了更高的财富增速;当前美国的“胀”也就是如此状态下经济运行的伴生产物。

因此,我们认为与其关注某一个分项对零星CPI数据“超预期”的拉动作用,不如将其看待为通胀系统性抬升情况下实体经济各部门的序贯式反馈。

美国二次通胀的内核,是在无奈接受通胀“回不去”从前的情况下,经济寻找新的均衡;通胀作为经济运行的结果,易上难下依然是我们认为的基准情形。

在财政高赤字的驱动下,美联储的货币政策只能做到被动应对。我们在2024年4月2日报告《美联储,非必要,不降息》中还提到,大选年的限制意味着美联储会处于更加被动的局面,宛如上一轮周期中,2015年12月加息后,一直等到2016年大选结束才开启第二次加息。

既然通胀数据显得“刚刚好”;相对财政,美联储又处于弱势的一方,疲于应对不如无奈接受。降息没动力,加息也暂时没条件,“一动不如一静”是联储最好的选择。

风险提示

美国商业地产流动性危机,美国经济意外放缓,全球央行政策放松节奏不及预期。

注:本文来自天风证券5月16日发布的《美国4月通胀数据点评》,报告分析师:宋雪涛 S1110517090003

本资料为财经经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。