城投是否越来越少了?

核心观点

近期城投债一级市场有何新变化?城投是否越来越少了?

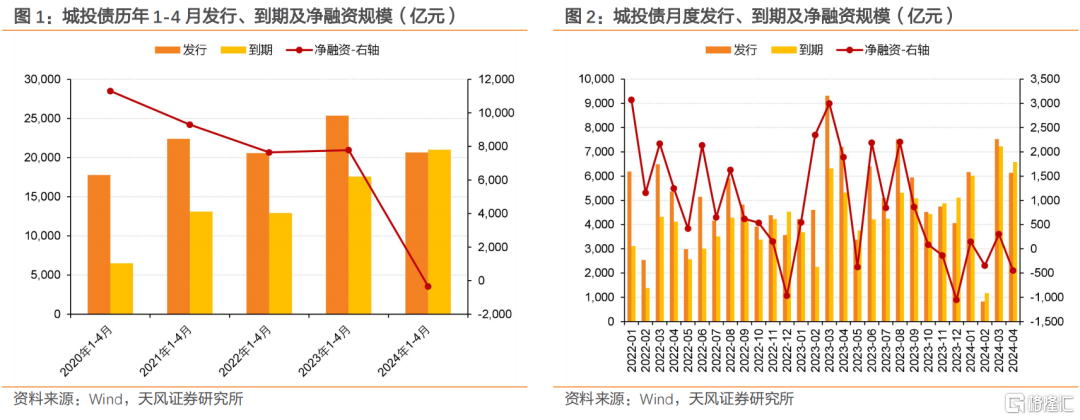

(1) 从总量上来看,2024年1-4月,城投债发行规模同比小幅减少,但由于到期规模有所增加,净融资同比明显收缩。

(2) 从审批情况来看城投债受审情况和未来供给压力,监管机构审核趋严且审核时间加长,审核通过比例明显减少。

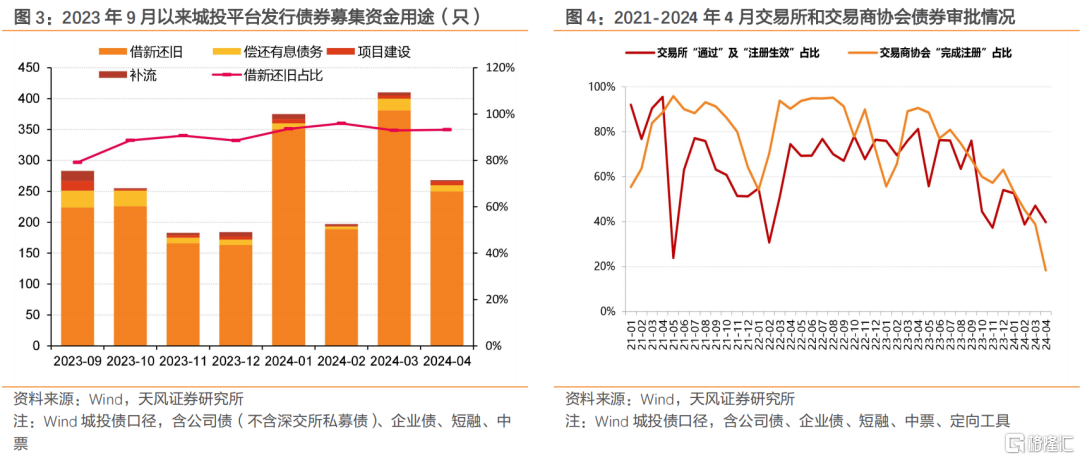

(3) 从募集资金用途来看发行受限变化,城投一级市场发行“借新还旧”(指偿还即将到期的存量债券)比例自2023年9月以来持续走高,从2023年9月的79.15%上升到2024年4月的93.28%。但近期陆续有区县级主体实现首发新增,融资端似有松动。

(4) 从新增城投主体来看, 60个城投主体中,有49家核心子公司为已有的城投发债平台,为组建的“壳公司”,其发债目的均为偿还公司或子公司即将到期的债务,占比82%;有3家为已有的城投发债平台子公司;7家新发债国企融资平台无发债历史;1家为贵州省探索融资平台“统借统还”新发主体。从募集资金用途来看,主募集资金用途大部分用于借新还旧,少部分可以偿还有息债务或补流或项目建设。其中偿还债务主要系偿还子公司债务。

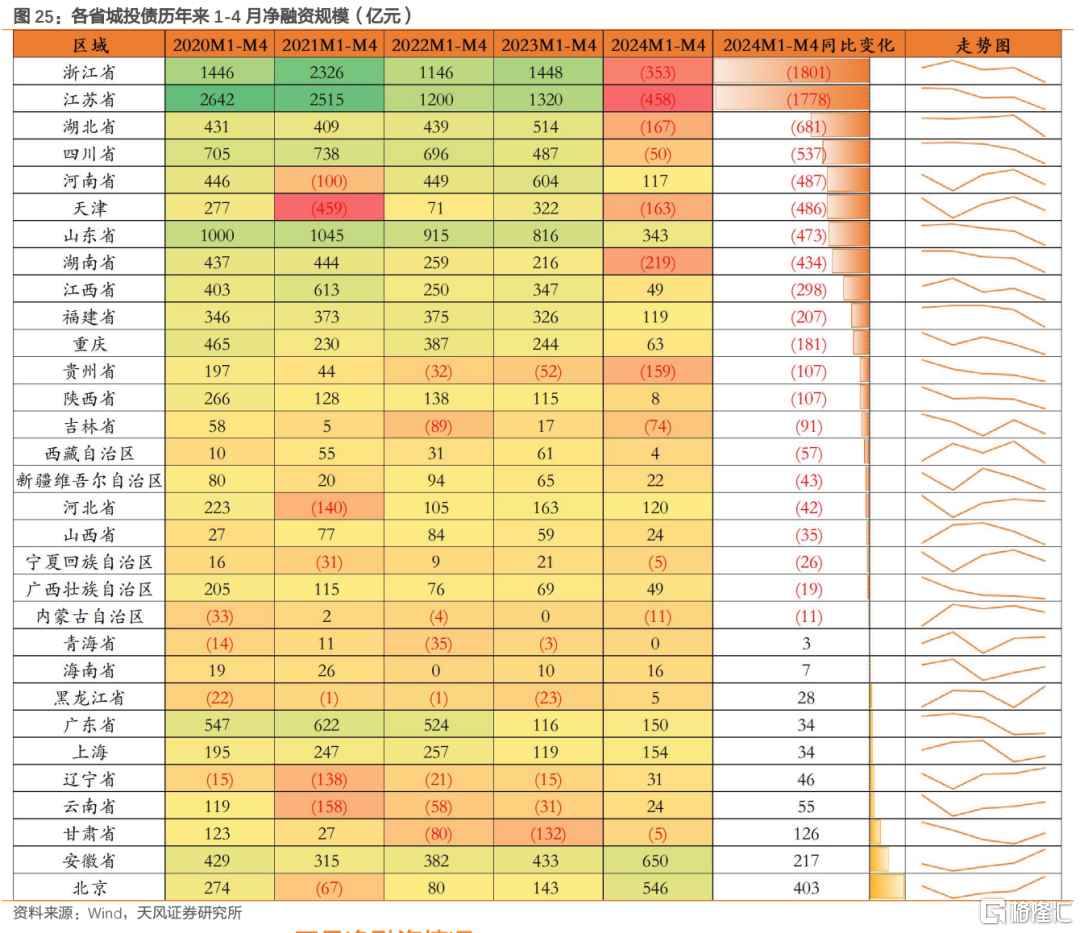

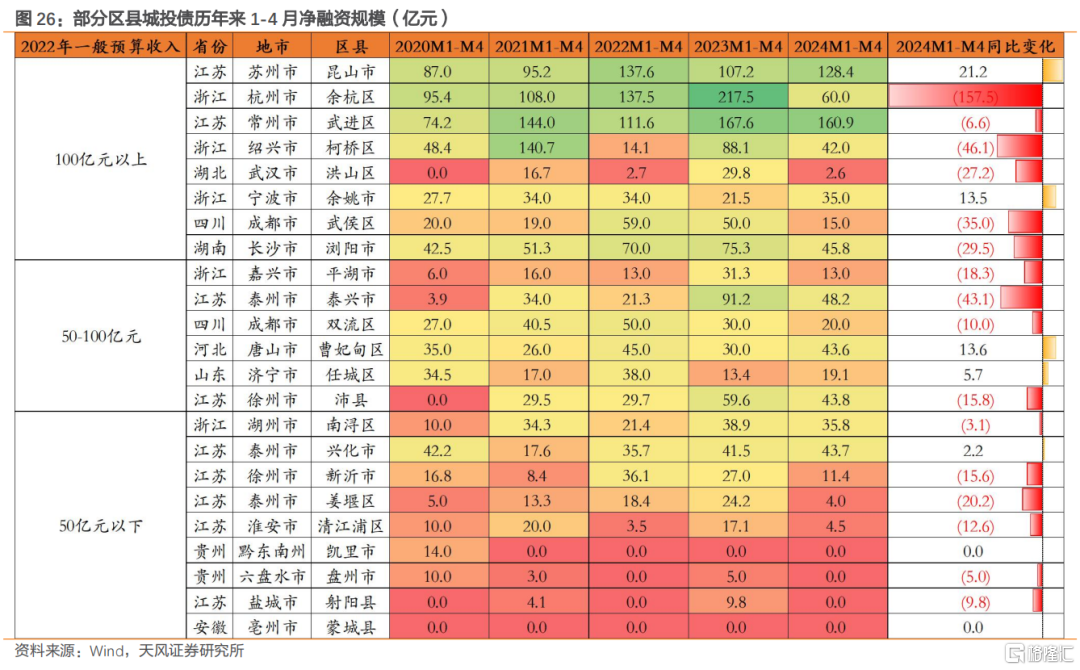

(5) 从各区域净融资的变化来看,各省份城投债净融资同比大多有所下降,环比有所上升,变化幅度较大的地区主要为发债大省,江苏、浙江等,以及湖北、四川、河南、天津等。区县城投发行和净融资受财政收入影响分化明显,一般预算收入50亿元以下的区县新增发行仍较受限,净融资较困难。

综合来看,受监管对城投融资偏紧的持续影响,2024年以来,城投债发行和净融资规模持续缩量,城投债审核通过比例明显减少,但近期有区县级主体能新增,融资端似有松动。一方面,城投债借新还旧比例持续上升,目前借新还旧再融资的通道仍较为通畅。另一方面,2024年城投新增主体有部分弱化了传统城投业务属性,产业化转型实现新增融资,城投亦在积极拓宽新增渠道。

风险提示:信用风险事件超预期,政策超预期,经济恢复不及预期。

1. 近期城投一级市场有何新变化?

1.1. 发行情况

首先,从总量上来看,2024年1-4月,城投债发行规模同比小幅减少,但由于到期规模有所增加,净融资同比明显收缩。

具体到单月来看,2024年1月,城投债发行规模较2023年末有明显回暖,与往年1月相比也有所增加,净融资规模由负转正;2-4月城投债到期规模较大,发行规模未有大幅增加,因此净融资规模缩量明显。4月发行和净融资进一步减少。

从审批情况来看城投债受审情况和未来供给压力,监管机构审核趋严且审核时间加长,审核通过比例明显减少,对城投债供给造成一定压力。交易所和交易商协会审批“通过”、“注册生效”及“完成注册”的比重明显下行,其中交易所审批通过的比例从2023年9月的76%锐减到2024年4月的40%;交易商协会“完成注册”比例从2023年7月的81%下降到2024年4月的仅18%。同时,2024年1月以来,这一比例持续下行。

可以看出,受融资政策和监管机构审核偏紧的影响,未来城投债供给或仍将维持偏低水平。

从募集资金用途来看发行受限变化,城投一级市场发行“借新还旧”(指偿还即将到期的存量债券)比例自2023年9月以来持续走高,从2023年9月的79.15%上升到2024年4月的93.28%,而偿还有息债务、项目建设、补流的比例则有明显减少;并且近期城投债资金用途并未出现明显放松迹象,2024年以来,借新还旧的比例始终维持在90%居高不下。

但近期陆续有区县级主体实现首发新增,融资端似有松动。以合肥庐阳国有资产投资控股集团(安徽)和临沂市兰山区城市发展集团(山东)为例,两者均为区县级新发城投主体,首次发债,募集资金用途均为偿还有息债务。所在区县2023年一般公共预算收入分别为32.12和121.22亿元,前者似突破了一般预算收入不得少于50亿元的线。

从细节来看,近期,部分城投主体的确存在资金用途突破借新还旧,可以用于项目建设或偿还有息债务的情况,再考虑到此前交易所的城投产业化转型专场路演和实际案例,可以看出交易所鼓励城投平台产业化转型,并会在融资端有一定支持。

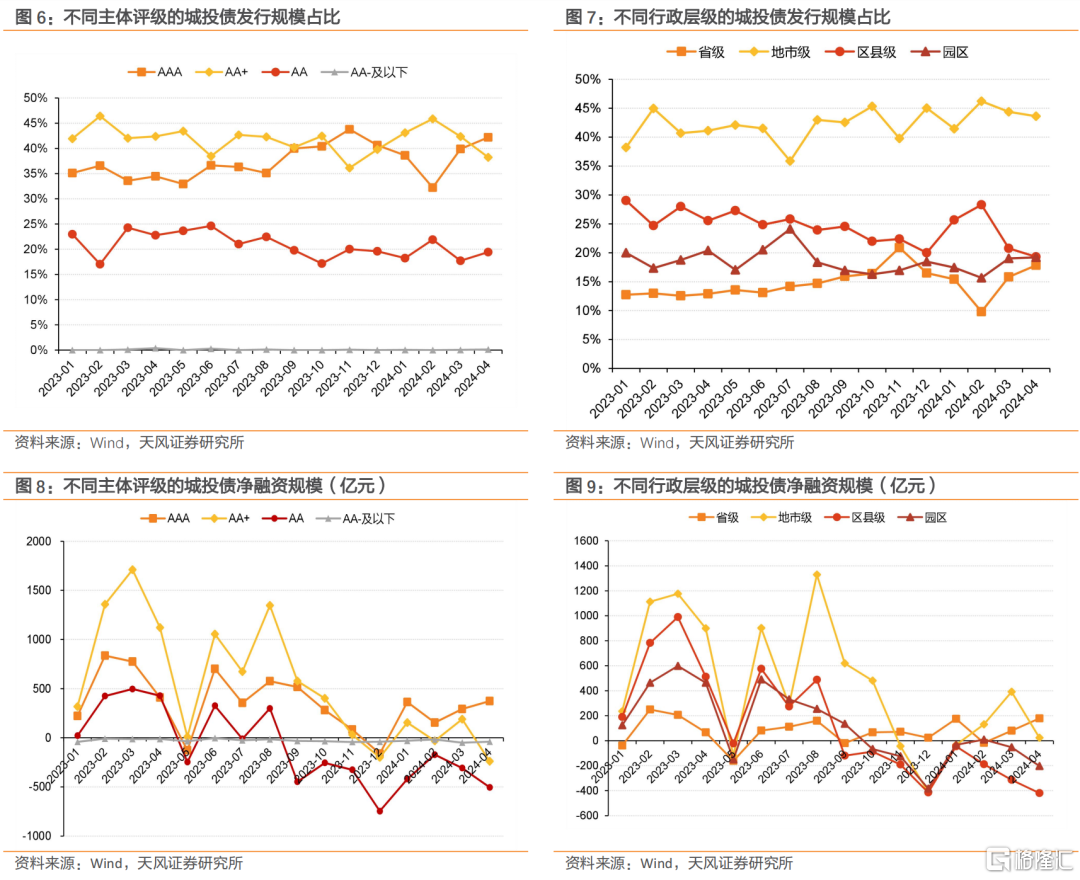

具体从主体评级来看,2023年8月以来,各等级城投债发行明显下降,AAA级城投债2023年11月-2024年2月发行占比持续下降, AA 级发行占比则相反持续上升,AA级占比波动小幅上升,截至2024年4月末,AAA级发行占比超过AA 级。从净融资观察,中高等级年初以来恢复增长,中低等级净融资继续为负。

从行政层级来看,2023年9月以来,省级和园区平台发行占比有所下降,区县级平台近期发行占比有所上升,地市级平台发行占比波动上升。观察净融资,截至2024年4月末,省级和地市级有所恢复,由负转正,其余继续为负。

从增信措施来看,较少部分城投债在发行时采取了增信措施。2024年2月,由发债主体的母公司城投担保比例达到最高至64%,3月回落至52%,4月为51%,但仍比往年高,可以看出政策趋严下区域内互保或较多。

从城投功能分类来看,我们把城投分为传统城市综合开发运营的城投平台、主要产业投资的产投平台、负责园区内建设运营的园区平台和负责高速水务轨道等的准公益性平台。2023年9月至12月,传统城投运营平台的发行占比逐步减少,产投平台的发行占比则有所增加。2024年以来,传统城投运营平台的发行占比则有所增加。

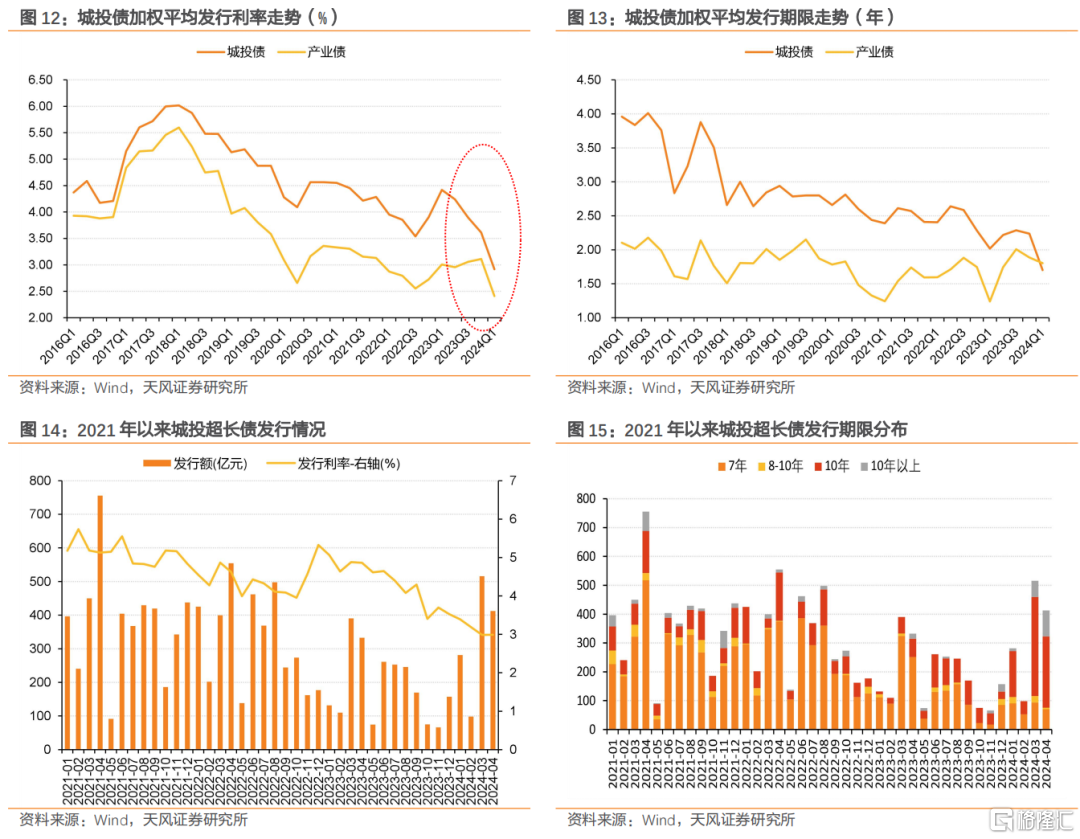

从发行利率来看,2023年二季度以来,城投债发行利率持续下降,融资成本进一步降低,2024年一季度,城投债加权平均利率降至2.92%,破3%。

从发行期限来看,城投债发行期限有所拉长,今年以来超长城投债发行亦出现发行规模逐月提升,发行利率持续回落的特征。

从期限上观察,城投今年以来10年期发行占比明显提升。如果将行权考虑在内,今年以来发行的10年期超长城投债均为AAA级主体发行,涉及主体包括济南城建、重庆交投、重庆两江、成都高新、扬州城建等。

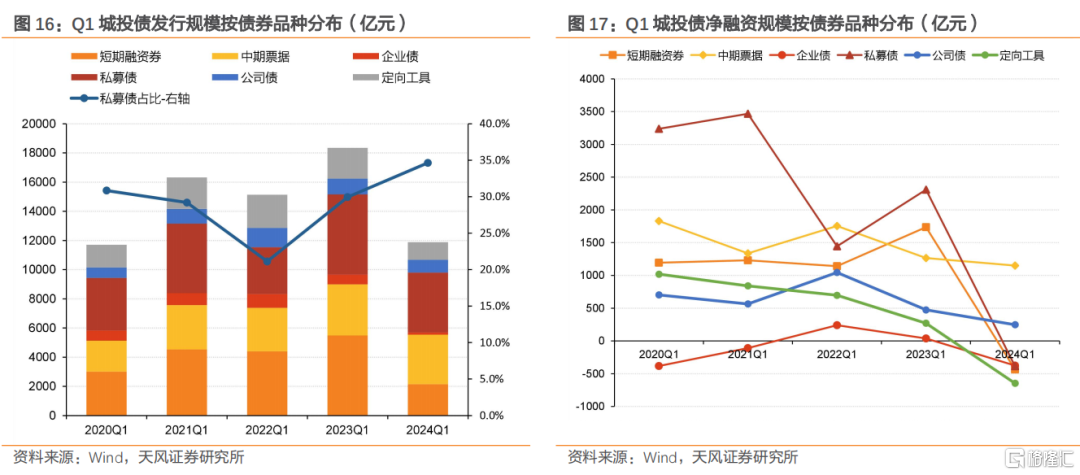

从债券品种来看,对比各年第一季度,2024年第一季度的城投私募债发行规模占比明显升高至35%,同时私募债净融资则有明显下降,或与到期量增多有关,其他品种2024年一季度同比均有明显下降,其中私募债、短期融资券、企业债和定向工具2024年一季度净融资均为负。

1.2. 主体情况

进一步观察主体,从新增城投主体来看:

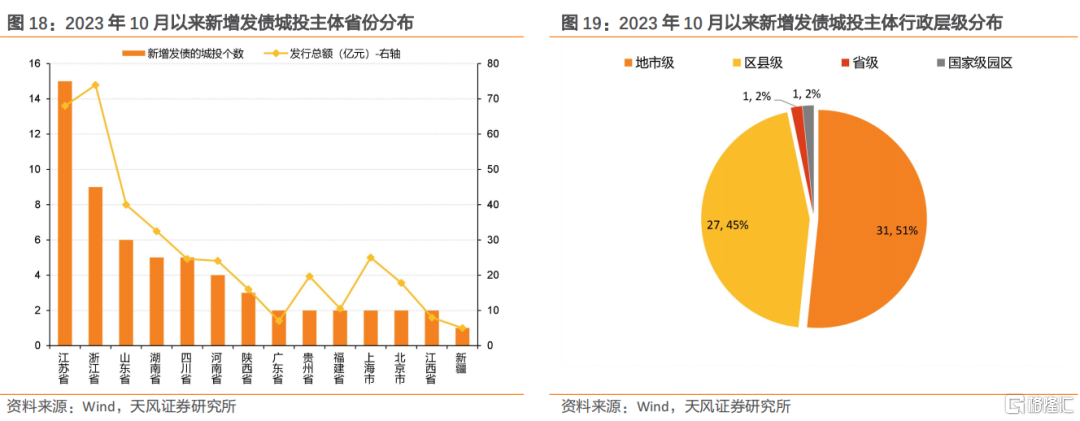

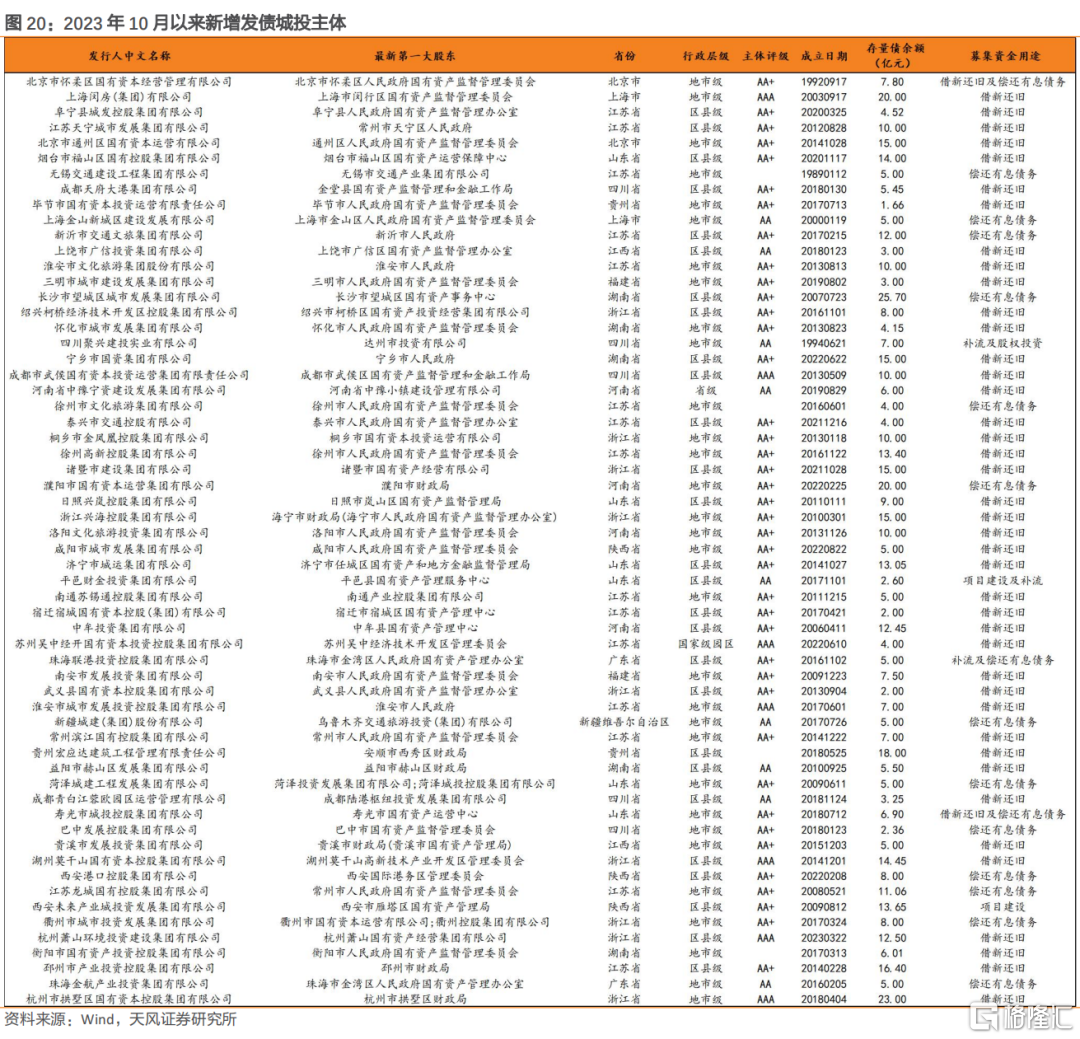

2023年10月以来,据我们统计,共新增发债城投主体60家,涉及14个区域,行政层级主要为地市级,募集资金用途大部分用于借新还旧,少部分可以偿还有息债务或补流或项目建设。

具体来看,新增发债的60个城投主体中,有49家核心子公司为已有的城投发债平台,为组建的“壳公司”,其发债目的均为偿还公司或子公司即将到期的债务,占比82%;有3家为已有的城投发债平台子公司;7家新发债国企融资平台无发债历史;1家为贵州省探索融资平台“统借统还”新发主体。

从募集资金用途来看,主募集资金用途大部分用于借新还旧,少部分可以偿还有息债务或补流或项目建设。其中偿还债务主要系偿还子公司债务。

从行政层级来看,新增发债城投主体行政层级以地市级和区县级为主,其中唯一一个新增国家级园区为苏州吴中经开国有资本投资控股集团有限公司。

从省份来看,新增发债城投主体主要分布在GDP总量水平靠前的区域、如江苏、浙江、山东、四川、河南和债务率较高的部分省份,如贵州。前者主要是由于区域财政实力较雄厚,2023年地方政府债务尚未利用限额空间较大,压降的压力较小;后者主要是由于属于债务困难地区,在再分配过程中获得较多倾斜支持。江苏省作为发债大省,新增发债城投主体数量最多,为15个,主要为地市级平台,浙江省、山东省、四川省、湖南省、河南省次之,分别新增9、6、5、5、4个。

12个重点省份中仅贵州省新增2个发债城投主体,分别为毕节市国有资本投资运营有限责任公司(地市级)和贵州宏应达建筑工程管理有限责任公司(区县级)。其中,前者于2023年11月发行1.66亿元私募债“23毕节01”,其募集资金用途为偿还子公司到期的公司债券本金。出现由区域内资质相对较好主体承接另一个资质较弱主体借新还旧债券额度的情况。

此外,新增4家融资平台为偏产业类,分别为西安未来产业城投资发展集团有限公司、平邑财金投资集团有限公司、洛阳文化旅游投资集团有限公司和珠海联港投资控股集团有限公司,综合来看,这4家平台的传统城投业务属性较弱,经营收入较为多元化,现金流来源主要依靠自身经营性收入,且其园区开发或运营较为符合国家大力发展的核心基础科技领域等。

从当前城投现状来看,出现了市场化经营主体,从募集资金用途来看,仍大多受限于借新还旧,可以看出监管对真正的城投市场化转型新增仍较为严格。

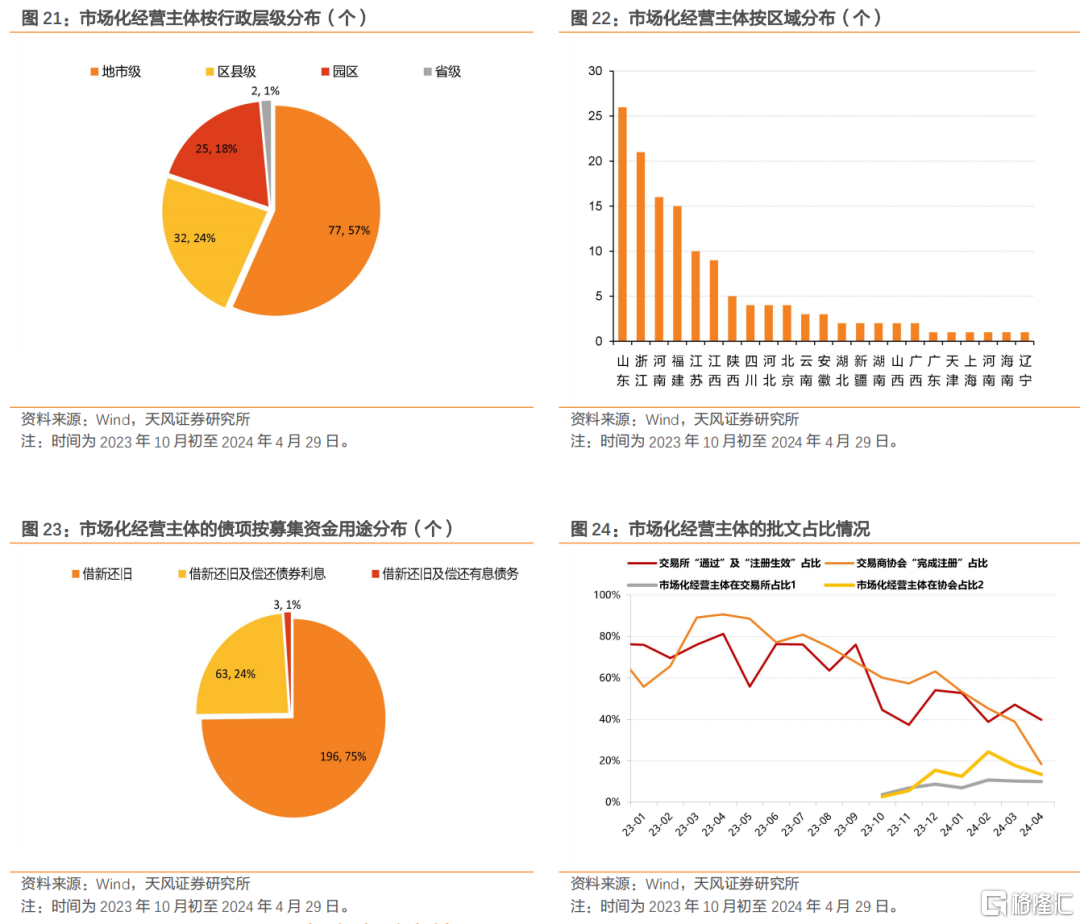

2023年10月初至2024年4月29日,据我们统计,募集说明书中提及“市场化经营主体”的债项共262只,涉及136家发行主体,区域23个。行政层级多为地市级,占比57%,其次为区县和园区主体。募集资金用途主要为借新还旧,占比高达75%,少部分可以偿还债券利息或有息债务,与非市场化经营主体的募集资金用途一样较受限。

从批文的审批情况来看,截至2024年4月末,市场化经营主体的批文在交易所“通过”、“注册生效”占所有通过注册生效的比重为10%,在交易商协会“完成注册”占所有完成注册的比重为13%,整体占比不高。在发行审核通过方面,市场化经营主体的发行并未与非市场化主体发行有明显差距。

1.3. 各省净融资情况

从各省净融资的变化来看,2024年1-4月,各省份城投债净融资同比大多有所下降,环比有所上升,变化幅度较大的地区主要为发债大省,江苏、浙江等,以及湖北、四川、河南、天津等。

其中,2024年1-4月,城投债净融资同比减少超千亿的为江苏、浙江,净融资由去年同比的正值转为负值,主要原因是发行缩量且到期增加;湖北、四川、河南、天津、山东、湖南的城投债净融资同比减少超400亿,净融资缩量较明显;而北京、安徽、甘肃、云南等地则实现了城投债净融资同比增长。

1.4. 区县净融资情况

根据2022年一般预算收入来看(2023年区县尚未披露完全),我们筛选了一般预算收入小于50亿、50-100亿、100亿以上的部分区县,来看城投债净融资有何变化。

(1) 根据历年来1-4月的净融资来看,100亿元以上的区县大多较为稳定,2024年一季度有小幅缩量,或为到期增多有关,发行量同比波动不大,部分区县如江苏省苏州市昆山市、浙江省宁波市余姚市则实现了净融资同比增多,主要原因为发行量同比增多;

(2) 50-100亿元的区县城投债净融资规模相对100亿元以上区县较小,但波动整体更大,如江苏省泰州市泰兴市2024年1-4月同比减少43亿元;

(3) 50亿元以下区县城投债净融资规模总体较小,且大多同比明显减少,甚至有部分区县如贵州黔东南州凯里市、贵州六盘水市盘州市、江苏省盐城市射阳县等净融资为0,发行停滞,很难有新增发行出现,逐步退出发债市场。

可以看出,区县城投发行和净融资受财政收入影响分化明显,一般预算收入50亿元以下的区县新增发行仍较受限,净融资较困难。

2. 小结

近期城投债一级市场有何新变化?城投是否越来越少了?

(1) 从总量上来看,2024年1-4月,城投债发行规模同比小幅减少,但由于到期规模有所增加,净融资同比明显收缩。

(2) 从审批情况来看城投债受审情况和未来供给压力,监管机构审核趋严且审核时间加长,审核通过比例明显减少。

(3) 从募集资金用途来看发行受限变化,城投一级市场发行“借新还旧”(指偿还即将到期的存量债券)比例自2023年9月以来持续走高,从2023年9月的79.15%上升到2024年4月的93.28%。但近期陆续有区县级主体实现首发新增,融资端似有松动。

(4) 从新增城投主体来看, 60个城投主体中,有49家核心子公司为已有的城投发债平台,为组建的“壳公司”,其发债目的均为偿还公司或子公司即将到期的债务,占比82%;有3家为已有的城投发债平台子公司;7家新发债国企融资平台无发债历史;1家为贵州省探索融资平台“统借统还”新发主体。从募集资金用途来看,主募集资金用途大部分用于借新还旧,少部分可以偿还有息债务或补流或项目建设。其中偿还债务主要系偿还子公司债务。

(5) 从各区域净融资的变化来看,各省份城投债净融资同比大多有所下降,环比有所上升,变化幅度较大的地区主要为发债大省,江苏、浙江等,以及湖北、四川、河南、天津等。区县城投发行和净融资受财政收入影响分化明显,一般预算收入50亿元以下的区县新增发行仍较受限,净融资较困难。

综合来看,受监管对城投融资偏紧的持续影响,2024年以来,城投债发行和净融资规模持续缩量,城投债审核通过比例明显减少,但近期有区县级主体能新增,融资端似有松动。一方面,城投债借新还旧比例持续上升,目前借新还旧再融资的通道仍较为通畅。另一方面,2024年城投新增主体有部分弱化了传统城投业务属性,产业化转型实现新增融资,城投亦在积极拓宽新增渠道。

注:本文为天风证券2024年5月14日研究报告:《城投是否越来越少了?》,报告分析师:孙彬彬S1110516090003、孟万林S1110521060003

本资料为财经经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。