国债发行计划落地,怎么看?

摘 要

特别国债和全年国债发行计划落地,全年供给规模和节奏基本确定。

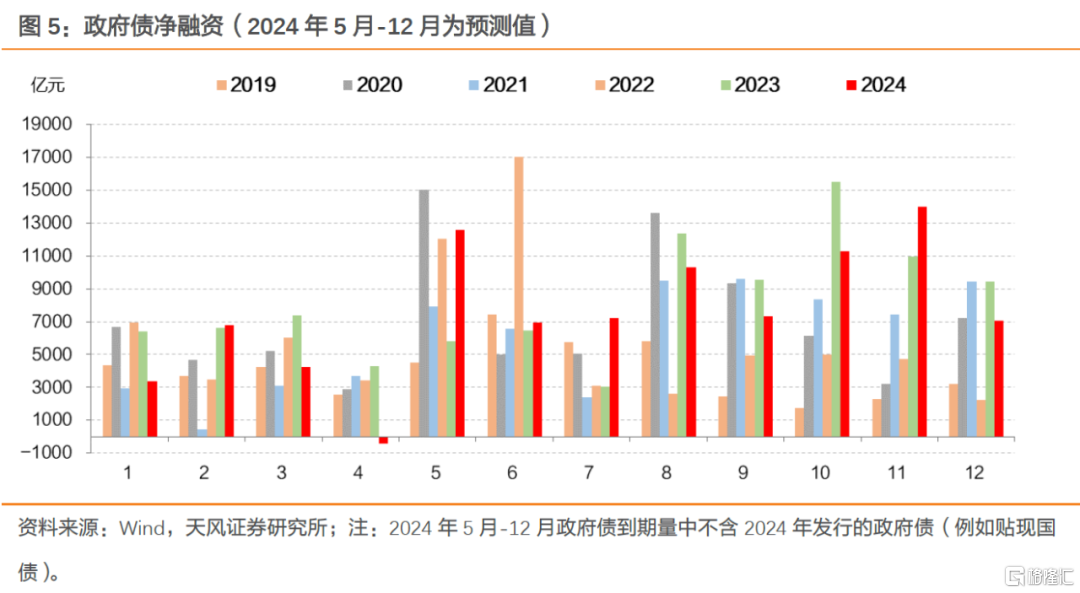

结合政府工作报告,我们预计2024年一般国债净融资3.3万亿,特别国债净融资1万亿,地方债净融资4.8-5.0万亿,政府债净融资合计9.1-9.3万亿。

叠加到期量,预计一般国债发行9.6万亿、特别国债发行1万亿、地方债发行7.8-8.0万亿,政府债发行合计18.4-18.6万亿。

节奏上,年内政府债净融资相对于季节性的高峰可能在5月、7月、11月,其中11月净融资规模达到1.4万亿。

后续问题就在于货币如何配合财政发债。

我们预计货币政策仍然会在较大程度上对冲发债的影响,预计从供给单一因素考虑,长期国债收益率不会改变区间震荡格局,10年国债按照2.25%-2.4%判断。

按照以往历史经验,市场冲击和影响主要在发行落地前,发行落地后,重点关注政策是否形成合力推动整体宏观基本面或者宏观预期有进一步改善。

我们预计按照目前宏观政策稳中求进的取向,有效需求不足的问题可能还会维持一段时间,后续供给对于债市的影响预计在局部摩擦的范围内。

重点关注在后续发行中30年国债的一二级市场反映,我们目前维持30年国债在2.4%-2.6%的区间判断。

5月13日财政部公布2024年一般国债和超长期特别国债发行计划,其中超长期特别国债将在5月-11月期间分22次发行。对此我们重新评估2024年政府债供给规模与节奏情况。

1. 2024年政府债发多少?

根据政府工作报告,国债新增限额43400亿元(含特别国债),正常情况下国债净融资小于新增限额,限额空间使用比例接近100%。按2023年的99%估计,预计2024年国债净融资4.3万亿(含特别国债),到期量6.3万亿,发行量约10.6万亿元,其中一般国债9.6万亿,特别国债1万亿。

地方债要考虑新增限额、再融资债到期缩量和特殊再融资债三方面因素。

① 根据政府工作报告,地方政府债新增限额46200亿元。其中:一般债新增限额7200亿元,地方政府专项债新增限额39000亿元。

② 我们预计2024年地方债续作规模比到期规模少1200亿元。2019-2020、2022年再融资债发行比地方债到期规模分别少54亿元、1844亿元、1649亿元,以均值约1200亿元作为2024年发行再融资债券中未续作到期地方债的估计值。

③ 考虑2023年中央政策对地方化债已经进行较大支持,假设2024年再融资债置换隐债力度相比2023年1.4万亿有所下降,按净融资3000-5000亿元估计。

总结而言,预计2024年地方债净融资在4.8-5.0万亿,到期量3.0万亿,发行量约7.8-8.0万亿元。

总体上,我们预计2024年一般国债净融资3.3万亿,特别国债净融资1万亿,地方债净融资4.8-5.0万亿,政府债净融资合计9.1-9.3万亿。

叠加到期量,预计一般国债发行9.6万亿、特别国债发行1万亿、地方债发行7.8-8.0万亿,政府债发行合计18.4-18.6万亿。

2. 计划落地,国债发行期限结构如何?

超长期特别国债落地,采取市场化发行,节奏相比历史上特别国债发行更均匀。根据计划,财政部将发行20年期特别国债7支,首支5月24日发行,5月-11月每月1支;30年期特别国债12支,首支5月17日发行,根据财政部公告规模400亿,5月-11月每月发行1-2支;50年期特别国债3支,首支6月14日发行,6月-10月每两个月1支。

一般国债中,超长期笔数减少,关键期限国债笔数不变。全年关键期限国债(1年、2年、3年、5年、7年、10年)每月发行1支,与2023年计划相同。30年一般国债在1月、2月、3月、4月、12月各发行1支,相比2023年12支(每月1支)减少了7支。2024年50年一般国债仅3月1支,相比2023年4支(每季度1支)减少了3支。

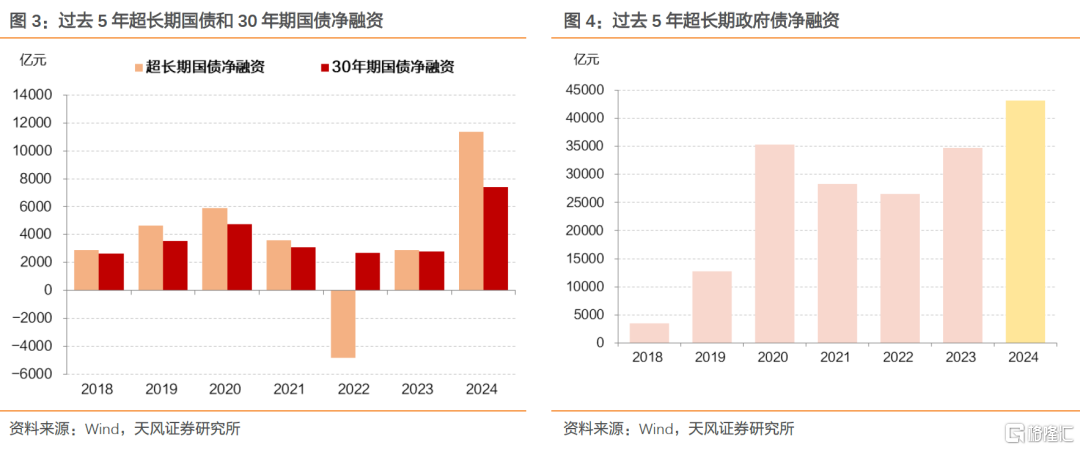

全年超长期国债发行和净融资有多少?

2024年已发行4支30年国债,每笔规模280元,已发行1支50年国债,规模230亿。

尚未发行的超长期一般国债仅1支30年期,规模可能仍是280亿元,则一般国债中,30年发行1400亿元,50年发行230亿。

根据发行笔数的比例并适当调高30年期占比,我们假设特别国债为20年3000亿、30年6000亿,50年1000亿,则全年超长期国债发行规模为20年3000亿、30年7400亿、50年1230亿,合计发行11630亿元。

2024年仅有1支15年期国债到期280亿(6月11日,09附息国债11)。

2024年超长期国债净融资为11350亿元,占银行间存量超长期国债(剩余期限大于10年)比例约27%。

3. 5月以后,政府债节奏怎么看?

关于5月及以后政府债供给节奏,我们考虑以下:

第一,1-4月一般国债发行有所提速,已发行国债3.5万亿,一般国债剩余发行规模可能略高于6万亿,按5月-12月均匀分配。

第二,根据发行笔数的比例并适当调高30年期占比,假设超长期特别国债20年3000亿、30年6000亿、50年1000亿,已知5月17日30年期规模400亿元,剩余单支平均规模按额度平均分配估计,分别为429亿、509亿、333亿,则全年发行高峰在6月、8月、10月。

第三,1-4月地方债发行节奏偏缓,已发行1.9万亿,剩余发行规模约6-6.2万亿,按2021年节奏分配。

观察结果,年内政府债净融资相对于季节性的高峰可能在5月、7月、11月,其中11月净融资规模达到1.4万亿。

考虑到到期量分布有一定影响,届时主管部门可能会适当调低11月发行规模。

风 险 提 示

经济数据超预期、政策力度超预期、相关数据测算出现误差

注本文来自天风证券发布的证券研究报告:《国债发行计划落地,怎么看?》,分析师:孙彬彬 SAC 执业证书编号:S1110516090003隋修平 SAC 执业证书编号:S1110523110001

本资料为财经经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。