政府债券发行多久形成实物工作量?

核心观点

政府债券发行多久形成实物工作量?

国债自发行至形成实物工作量的时长受底层项目成熟度影响较大,特别是2023年增发国债在债券发行前未明确全部项目清单,相关资金的使用效率可能有待提高。2023年10月,全国人大常委会批准2023年四季度增加发行2023年国债1万亿元,但直至2024年2月,国家发改委才分三批完成项目清单审批下达工作。2024年4月17日,国家发改委副主任表示将推动所有增发国债项目于今年6月底前开工建设。考虑到增发国债于2023年四季度已安排发行,相关项目直至次年年中方才开工的进度可能相对较慢,底层项目成熟度对国债资金使用效率造成了一定影响。

新增专项债发行进度受提前批额度、项目清单下达时间影响,在发行后需经历“财政拨付资金至项目单位-项目单位实际支出至下游企业”流程,相关债券在发行后2个月内完成40%以上的实际支出可能属于较快水平。但值得关注的是,财库[2020]36号文提出对预算拟安排新增债券资金的项目可通过先行调度库款的办法支付项目资金或还本资金,虽然上述政策的初衷在于尽量降低专项债项目资金供给与项目需求之间的期限错配,政策出发点较好,但难以排除部分地方政府在面临政府性债务偿还压力时,可能借助上述政策路径提前调拨库款,最终带来干扰政府性债务化解工作的风险。

地方债发行及灵活使用跟踪

发行规模方面:自今年初至今,全国发行新增债券10668.14亿元,同比下降46%。全国发行再融资债券10204.57亿元,同比增长15%。二者合计,全国发行地方债20872.71亿元,同比下降27%。其中,一般债发行6728.54亿元,同比下降24%;专项债发行14144.17亿元,同比下降28%。

发行期限方面:自今年初至今,新增地方债平均发行期限达16.45年,同比下降0.03年。再融资地方债平均发行期限达8.47年,同比下降2.01年。二者合计,地方债平均发行期限达12.55年,同比下降2.07年。其中:一般债平均发行期限达8.18年,同比下降0.24年;专项债平均发行期限达14.62年,同比下降2.79年。

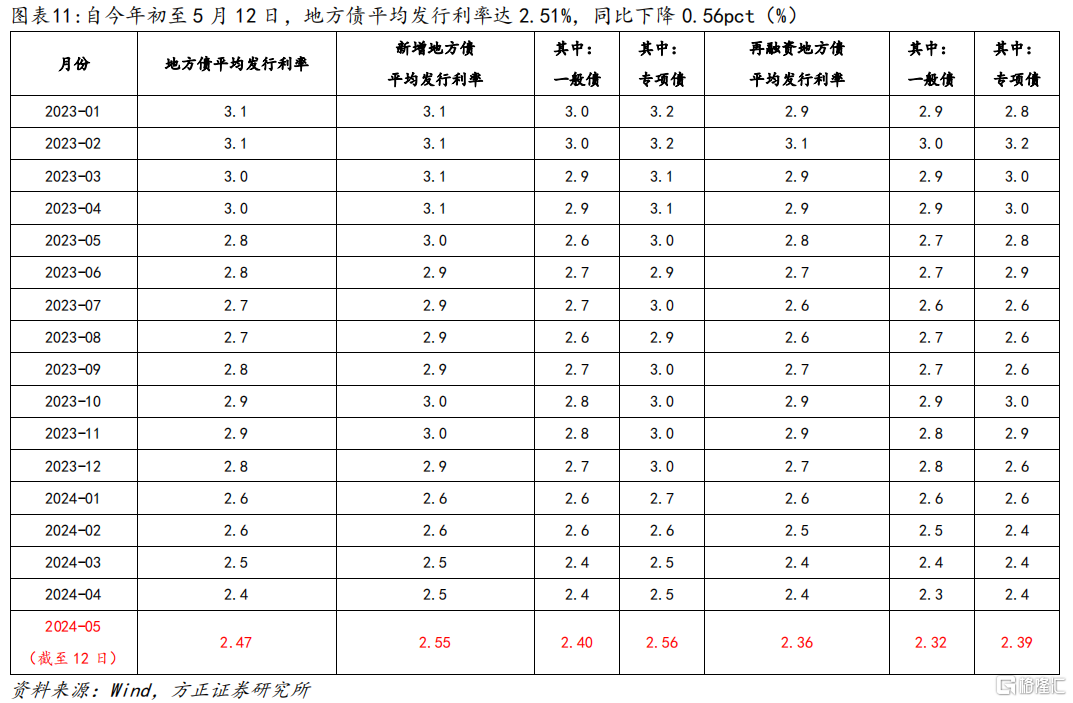

发行利率方面:自今年初至今,新增地方债平均发行利率达2.57%,同比下降0.55pct。再融资地方债平均发行利率达2.44%,同比下降0.51pct。二者合计,地方债平均发行利率达2.51%,同比下降0.56pct。其中:一般债平均发行利率达2.46%,同比下降0.46pct;专项债平均发行利率达2.53%,同比下降0.60pct。

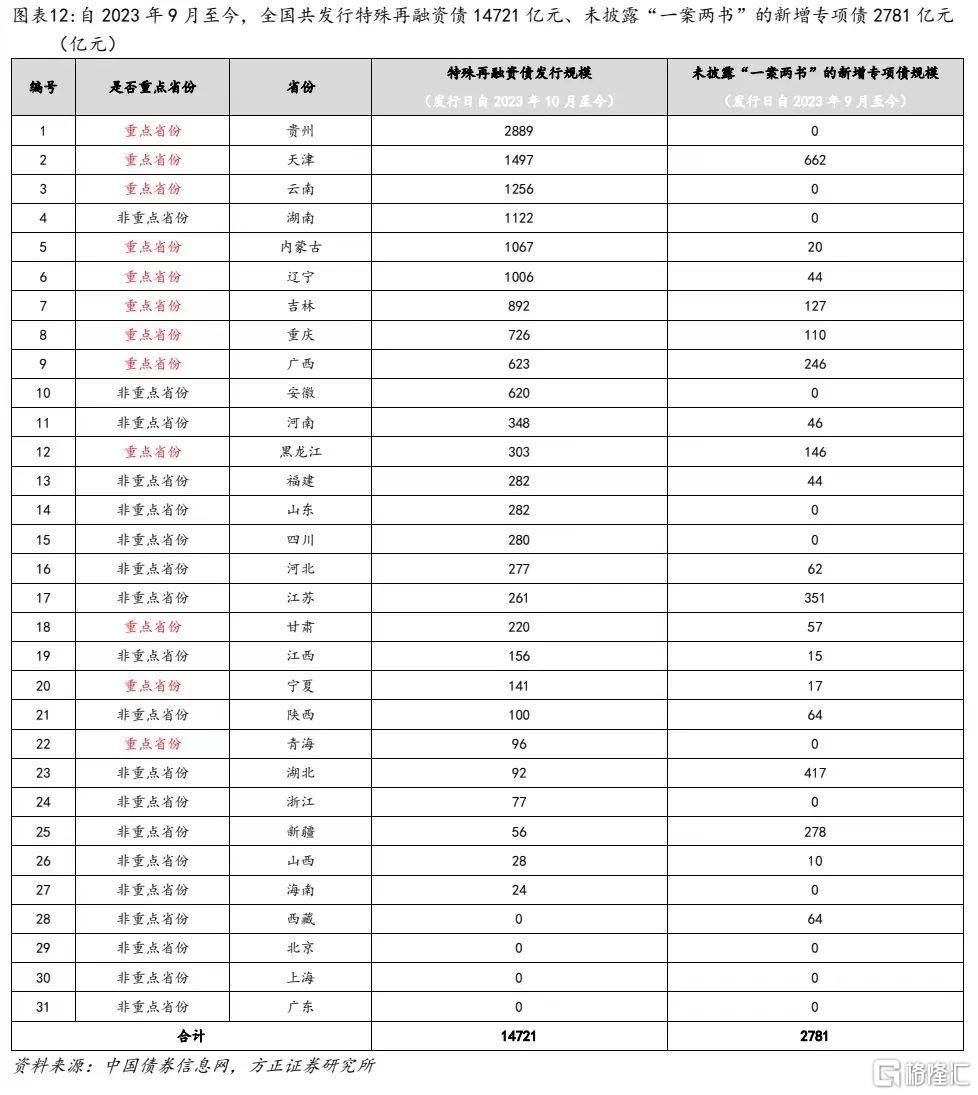

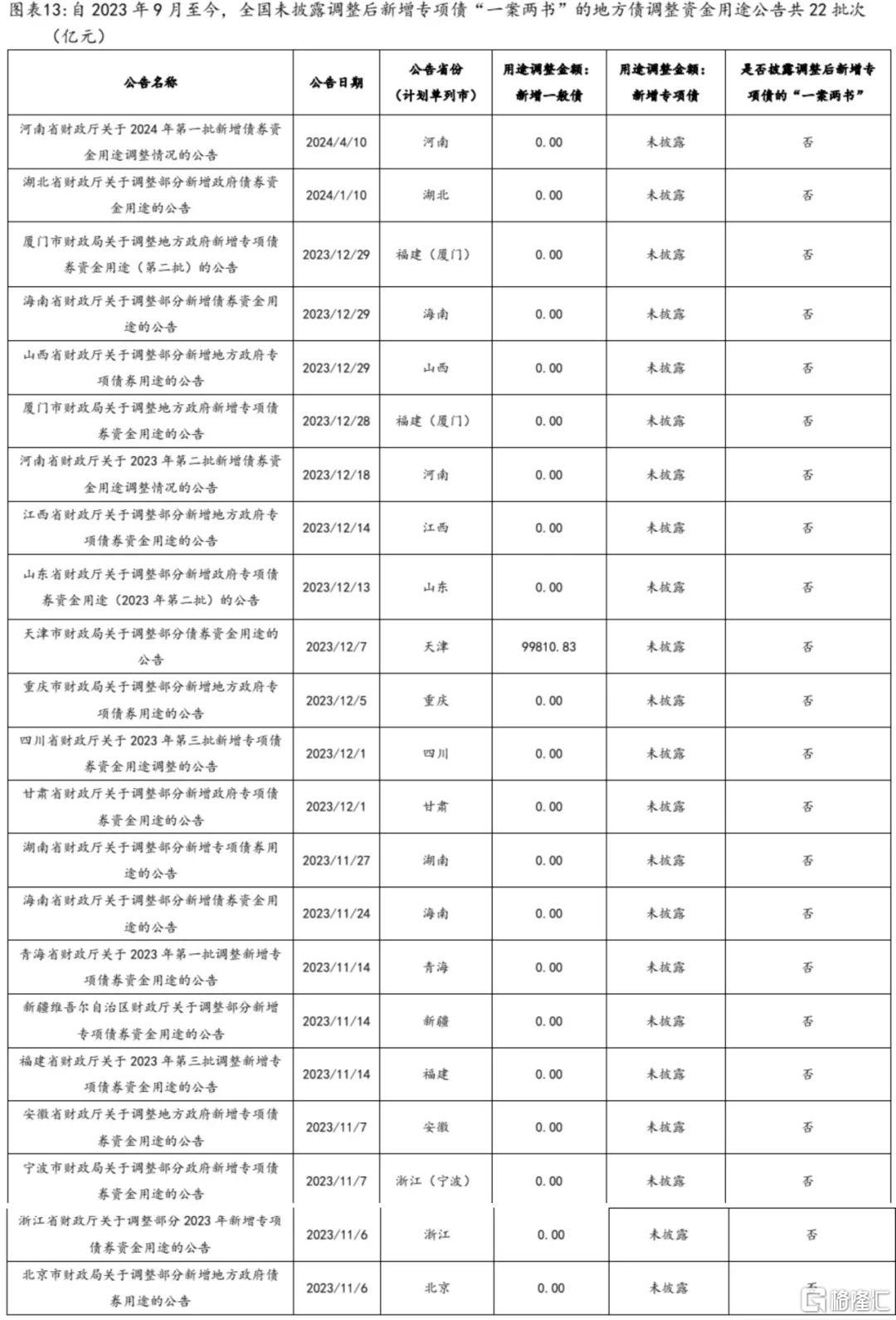

自2023年9月至今,募集资金用途为“偿还存量债务”的地方政府特殊再融资债发行规模合计达14721亿元。各省披露发行时未披露“一案两书”的新增专项债规模合计达2781亿元。各省份累计公告调整地方债募集资金用途63批次,其中22批次涉及未披露调整后新增专项债的“一案两书”。

风险提示:(1)特别国债发行方式、项目储备方式尚未明确;(2)部分地方政府可能出台区域政策约束当地新增地方债资金使用;(3)Wind与财政部就地方债发行与到期的统计口径可能有所不同。

目录

1 政府债券发行多久形成实物工作量?

1.1 国债发行多久形成实物工作量?

1.2 专项债发行多久形成实物工作量?

2 地方债发行及灵活使用跟踪

正文

1.政府债券发行多久形成实物工作量?

近年“形成实物工作量”成为政府投资关注重点,发行进度、资金拨付进度、实际支出进度成为3项核心关注指标。2021年7月30日,中共中央政治局召开会议,会议提出:“积极的财政政策要提升政策效能,兜牢基层“三保”底线,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。”形成实物工作量,顾名思义,政府花钱要花出实效,要稳扎稳打形成重大基础设施、市政工程、新基建等看得见的“实物工作量”,这样的投资对拉动经济增长才真正有效。反映在具体指标上,以地方专项债为例,发行进度(债券发行金额/已下达债券额度)、资金拨付进度(国库拨付金额/债券发行金额)、实际支出进度(项目单位实际支出金额/国库拨付金额)是3项核心关注指标。

政府债券由于需要定期支付利息,因此相关资金对形成实物工作量的时间要求更高。从项目使用财政资金的来源上看,国债、中央预算内投资、地方财政资金、地方政府债券是最重要的四类资金安排。其中,国债、地方政府债券作为政府债券而非财政收入,在债券存续期内需支付一定利息成本,因此相关资金在落地过程中,对资金使用效率、项目支出节奏的要求相对更高。

1.1 国债发行多久形成实物工作量?

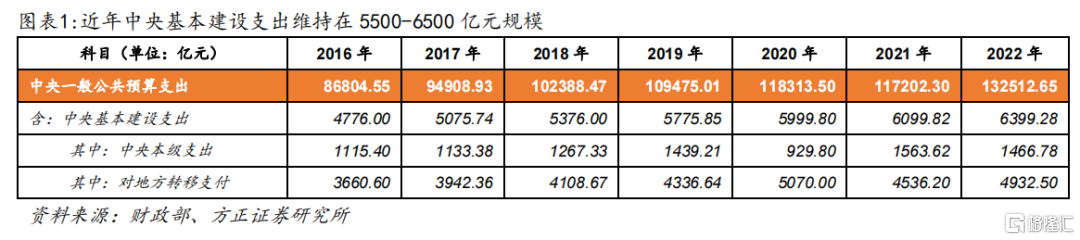

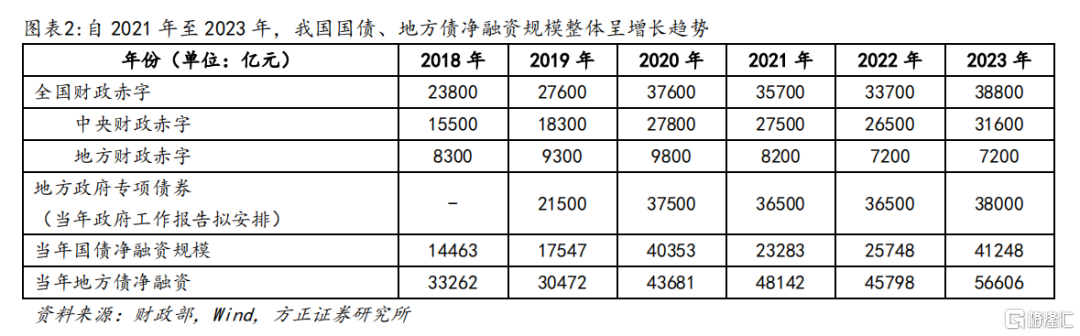

发行国债是弥补中央财政赤字的核心方式,国债资金可用于安排中央预算内投资项目。我国财政赤字=(全国一般公共预算收入 调入预算稳定调节基金和其他预算资金 动用结转结余资金)-(全国一般公共预算支出 补充预算稳定调节基金 结转下年支出的资金),其中中央财政赤字2023年安排41600亿元,当年国债净融资规模达4.12万亿元。由于国债资金被用于中央一般公共预算支出,因此部分资金可用于安排中央预算内投资项目。

中央预算内投资可支持中央或地方项目,其中采取直接投资、资本金注入方式投资的项目为政府投资项目,实行审批制;其他为企业投资项目,仅需核准或备案。根据2019年5月发布的《政府投资条例》,政府投资指在中国境内使用预算安排的资金进行固定资产投资建设活动,包括新建、扩建、改建、技术改造等。政府投资投向以非经营性项目为主。政府投资资金按项目安排,以直接投资方式为主;对确需支持的经营性项目,主要采取资本金注入方式,也可以适当采取投资补助、贷款贴息等方式。国家通过建立项目库等方式,加强对使用政府投资资金项目的储备。2020年4月,《国家发展改革委关于规范中央预算内投资资金安排方式及项目管理的通知》提出,中央预算内投资资金的安排方式包括直接投资、资本金注入、投资补助、贷款贴息等。中央预算内投资资金可支持中央本级项目,也可支持地方项目。采取直接投资、资本金注入方式投资的项目,为政府投资项目,实行审批制。对企业投资项目仅采取投资补助、贷款贴息方式支持的,仍为企业投资项目,实行核准或备案制。

中央预算内投资项目的审批依托于国家重大建设项目库,三年滚动投资计划为未来三年开工项目谋划做好准备。《中央预算内投资项目监督管理办法》提出,国家发展改革委应当通过全国投资项目在线审批监管平台(国家重大建设项目库)定期对投资项目建设实施情况、相应投资计划执行情况等开展监测调度与分析,对未按时开工、建设进度滞后、资金支付率低、缩减投资规模、超期未完工等问题项目进行预警。此前于2015年,国家发改委曾通知要真正做到“干着今年、备着明年、看着后年、想着大后年”,因此依托国家重大建设项目库,对于目前在建以及拟于当年和未来3年开工、拟申请安排中央或地方政府投资的建设项目要纳入政府投资项目储备库,储备项目在未来3年内的年度投资需求形成3年滚动投资计划。不过,值得一提的是,三年滚动投资计划反映的是需求投资计划,不作为安排投资承诺;未列入三年滚动投资计划的,不得列入年度实际投资计划。

国债自发行至形成实物工作量的时长受底层项目成熟度的影响较大,特别是2023年增发国债在债券发行前未明确项目清单,相关资金的使用效率可能有待提高。2023年10月,全国人大常委会批准2023年四季度增加发行2023年国债1万亿元,作为特别国债管理。直至2024年2月,国家发改委方才分三批完成项目清单审批下达工作。在2024年4月17日召开的国新办新闻发布会上,国家发改委副主任表示发改委将组织召开2023年增发国债项目实施推进工作电视电话会议,进一步压实地方主体责任,推动所有增发国债项目于今年6月底前开工建设。考虑到增发国债于2023年四季度已安排发行,相关项目直至次年年中方才开工的进度可能相对较慢,底层项目成熟度对国债资金使用效率造成了一定影响。

值得关注的是,由于中央预算内投资对不同地区的项目支持比例不同,因此部分省份储备新项目争取上级资金支持的动力可能有待提高。以教育强国推进工程中央预算内投资为例,2021年国家发改委要求,中央预算内投资对地方项目原则上按照东、中、西部地区(含根据国家相关政策享受中、西部政策的地区)分别不超过总投资(不含土地费用、市政费用,仅为工程建设投资,下同)的30%、60%和80%的比例进行支持,西藏自治区、南疆四地州、四省涉藏州县最高在投资限额内全额支持。考虑到部分地区的项目受支持比例相对较低,地方政府为完成项目需争取其他渠道的资金支持,财政负担有所提高,因此当地加大新项目储备的动力可能仍有待提高。

1.2 专项债发行多久形成实物工作量?

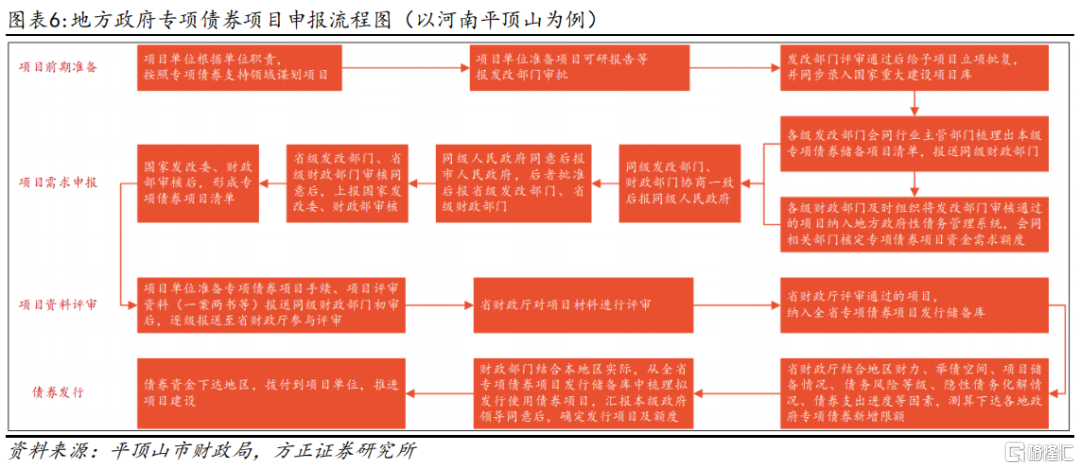

新增专项债发行需经历“项目储备-项目申报-项目评审-债券发行”流程。使用新增专项债资金的项目需项目单位申请获批后及时纳入“国家重大建设项目库”、“地方政府债券项目库”。在项目获批后,地方财政部门应当在每季度最后一个月20日前,向财政部(国库司)报送下季度地方债发行计划,财政部将统筹政府债券发行节奏,对各地发债进度进行必要的组织协调。在信息披露方面,2020年财政部曾发文要求地方财政部门进一步加大专项债券信息披露力度,充分披露对应项目详细情况、项目收益和融资平衡方案、第三方评估意见等。

自2019年至今,国务院每年安排提前下达部分新增地方政府债务限额,财政部通常会后续通知限制新增专项债券额度的最低发行进度。2018年12月,为了加快地方政府债券发行使用进度,保障重点项目资金需求,发挥政府债券资金对稳投资、扩内需、补短板的重要作用,全国人大常委会授权国务院在2019年以后年度,于当年新增地方政府债务限额的60%内,提前下达下一年度新增地方政府(一般及专项)债务限额。此后数年,在上年末或当年初地方债提前批额度下达一段时间后,财政部通常会后续通知新增专项债券额度的最低发行节奏。例如,

▪ 2019年,财政部要求各地切实加快债券发行进度,在6月底前完成提前下达新增债券额度的发行,争取在9月底前完成全年新增债券发行。

▪ 2020年,国务院要求各地对提前下达的专项债要早发行早使用早见效,力争二季度发行完毕。财预[2020]94号文要求专项债券力争在10月底前发行完毕。对因准备不足短期内难以建设实施的项目,允许省级政府及时按程序调整用途。确需调整用途的,原则上应当于9月底前完成,确保年内形成实物工作量。

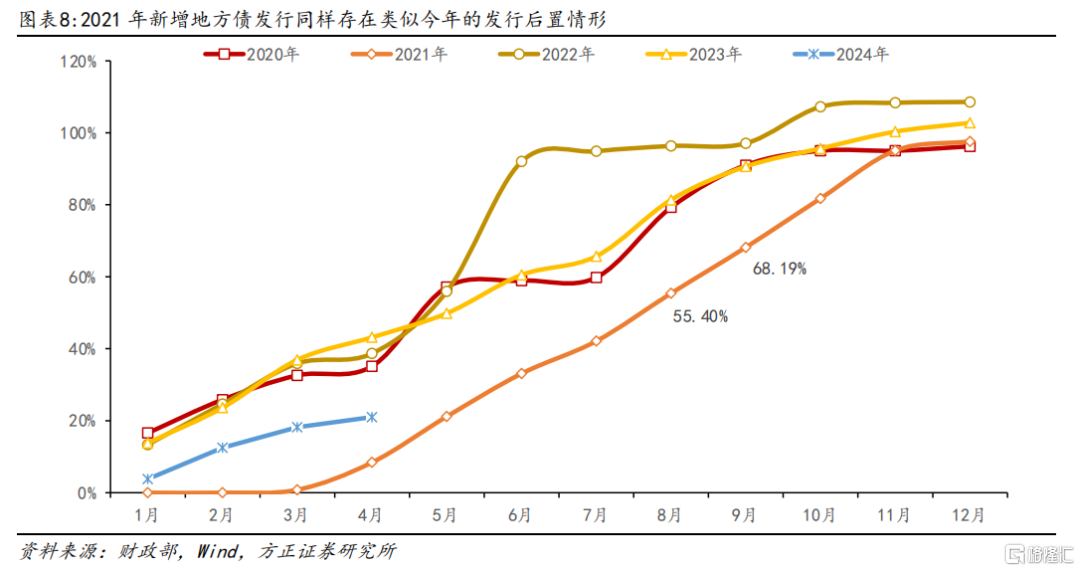

▪ 2021年,受2021年提前批额度下达时间相对较晚等因素影响,当年3月地方债提前批额度正式下达后,自当年5月起,新增地方债方才发行放量。至当年8月,地方债提前批额度基本被发行完毕。

▪ 2022年,专项债发行进度明显快于往年。自上年12月财政部提前下达地方2022年新增专项债券额度1.46万亿元后,2022年3月30日财政部向各地下达了剩余的新增专项债券限额。财政部要求上年12月提前下达的专项债券额度原则上要在2022年9月底前拨付使用;2022年3月底分配下达的额度要在2022年9月底前全部发行完毕,额度在当年加快使用。

▪ 2023年,监管部门要求2023年新增专项债需于9月底前发行完毕,原则上在10月底前使用完毕。

新增专项债发行后需经历“财政拨付资金至项目单位-项目单位实际支出至下游企业”的流程,相关债券在发行后2个月内完成40%以上的实际支出可能属于较快水平。举例而言,2023年,福建省共有1631个项目获国家两部委均审核通过,资金需求达3430亿元,截至当年6月,当地已安排新增专项债券1443亿元,用于支持1152个项目建设。截至2023年5月底,福建省第一批914亿元专项债券,项目单位已使用361.71亿元,支出进度达40%,实现历年最快水平。2023年6月28日,福建省新增地方政府债券全部发行完毕,该省成为全国首个完成发行的省份。2023年,广东省江门市开平市列入2023年广东省重点建设项目18项,总投资达325.9亿元,年度投资计划达47.7亿元。当年1-4月,当地累计完成上述项目相关投资18.2亿元,完成年度投资计划的38.6%。针对2023年地方债提前批额度,当地共谋划专项债项目43项,其中32项通过国家两部委审核,截至当年4月底,开平市已发行2023年地方政府新增专项债券9.4亿元,实际支出7.32亿元,支出进度达77.92%。

自2022年至今,财政部采取有力举措督促地方政府提高地方债资金拨付、实际支出效率。自2022年1月起,为提高地方债资金使用效率,财政部每月将各地专项债券的发行、拨付、支出进度通报省级财政部门,并明确在分配以后年度专项债券限额时与各地实际支出进度挂钩。受此影响,2022年专项债券发行使用进度明显快于往年。自2021年12月财政部下达地方债提前批额度后,截至2022年3月末,全国已累计发行专项债1.25万亿元,占提前下达额度的86%;各级财政部门累计向项目单位拨付债券资金8528亿元,占已发行新增专项债券的68%。落实到地方层面,部分地方政府专门印发文件,明确专项债资金使用的具体时间节点要求。例如,2023年4月印发的《济源产城融合示范区财政金融局关于印发地方政府专项债券项目全流程工作实施方案的通知》要求,在项目发行的专项债券资金到位前,项目要具备开工条件且能够及时形成实物工作量。专项债券原则上应当在发行当年使用完毕,发行9个月后仍未实际支出的,应按程序调整;发行6个月后实际支出低于60%的,对应项目暂不安排债券发行。福建省按月向各市县区政府通报地方债资金使用情况,对项目单位支出进度后3名的设区市及后10名的县(市、区)实施预警。当地将专项债券使用管理情况与新增专项债务限额分配挂钩,扣减问题突出市县区新增专项债务限额。

值得关注的是,允许先行调度库款用于部分专项债项目建设的政策初衷虽然较好,但实际执行过程中可能干扰政府性债务化解工作。2020年,财库[2020]36号文提出,地方财政部门应当做好债券发行与库款管理的衔接。对预算拟安排新增债券资金的项目,或拟发行再融资债券偿还的到期地方债,可通过先行调度库款的办法支付项目资金或还本资金,发行地方债后及时回补库款。在地方层面,以成都市青羊区为例,当地政府规定区财政局根据库款情况,对项目已启动,急需专项债券资金且通过评审具备发行条件的专项债券的项目可通过先行调度库款的办法,加快项目建设进度,债券发行后及时回补。虽然上述政策的初衷在于尽量降低专项债项目资金供给与项目需求之间的期限错配,提高政府投资效率,政策出发点较好,但难以排除部分地方政府面临政府性债务偿还压力时,可能借助上述政策路径提前调拨库款,最终带来干扰政府性债务化解工作的风险。

2. 地方债发行及灵活使用跟踪

本周(2024/05/06-2024/05/12)地方债发行规模环比增长25%,平均发行期限环比下降3.80年,平均发行利率环比下降0.06pct。

▪ 发行规模方面:2024年5月6日至12日,全国发行新增债券960.49亿元,同比增长550%、环比增长25%。其中:发行新增一般债39.22亿元,上年同期无发行、环比下降78%;发行新增专项债921.27亿元,同比增长523%、环比增长56%。全国发行再融资债券734.51亿元,同比增长34%、环比增长191%。其中:发行再融资一般债314.73亿元,同比增长5%、环比增长99%;发行再融资专项债419.78亿元,同比增长68%、环比增长344%。二者合计,全国发行地方债1695.00亿元,同比增长143%、环比增长66%。其中,一般债发行353.95亿元,同比增长18%、环比增长6%;专项债发行1341.05亿元,同比增长237%、环比增长95%。

▪ 发行期限方面:2024年5月6日至12日,地方债平均发行期限达12.98年,同比下降3.23年、环比下降3.80年。其中新增地方债平均发行期限达17.09年,同比下降1.64年、环比下降2.31年;再融资地方债平均发行期限达7.62年,同比下降7.92年、环比下降1.22年。

▪ 发行利率方面:2024年5月6日至12日,地方债平均发行利率达2.47%,同比下降0.49pct、环比下降0.06pct。其中新增地方债平均发行利率达2.55%,同比下降0.48pct、环比下降0.03pct;再融资地方债平均发行利率达2.36%,同比下降0.58pct、环比下降0.03pct。

自今年初至今(2024/01/01-2024/05/12)地方债发行规模同比下降27%,平均发行期限同比下降2.07年,平均发行利率同比下降0.56pct。

▪ 发行规模方面:自今年初至今,全国发行新增债券10668.14亿元,同比下降46%。其中:发行新增一般债2522.39亿元,同比下降24%;发行新增专项债8145.75亿元,同比下降50%。全国发行再融资债券10204.57亿元,同比增长15%。其中:发行再融资一般债4206.15亿元,同比下降24%;发行再融资专项债5998.42亿元,同比增长83%。二者合计,全国发行地方债20872.71亿元,同比下降27%。其中,一般债发行6728.54亿元,同比下降24%;专项债发行14144.17亿元,同比下降28%。

▪ 发行期限方面:自今年初至今,新增地方债平均发行期限达16.45年,同比下降0.03年。其中:新增一般债平均发行期限达9.04年,同比下降0.31年;新增专项债平均发行期限达18.74年,同比增长0.82年。再融资地方债平均发行期限达8.47年,同比下降2.01年。其中,再融资一般债平均发行期限达7.67年,同比下降0.20年;再融资专项债平均发行期限达9.03年,同比下降5.86年。二者合计,地方债平均发行期限达12.55年,同比下降2.07年。其中:一般债平均发行期限达8.18年,同比下降0.24年;专项债平均发行期限达14.62年,同比下降2.79年。

▪ 发行利率方面:自今年初至今,新增地方债平均发行利率达2.57%,同比下降0.55pct。其中:新增一般债平均发行利率达2.51%,同比下降0.46pct;新增专项债平均发行利率达2.59%,同比下降0.56pct。再融资地方债平均发行利率达2.44%,同比下降0.51pct。其中,再融资一般债平均发行利率达2.43%,同比下降0.47pct;再融资专项债平均发行利率达2.45%,同比下降0.60pct。二者合计,地方债平均发行利率达2.51%,同比下降0.56pct。其中:一般债平均发行利率达2.46%,同比下降0.46pct;专项债平均发行利率达2.53%,同比下降0.60pct。

自2023年9月至今,募集资金用途为“偿还存量债务”的地方政府特殊再融资债发行规模合计达14721亿元,其中贵州、天津、云南、湖南、内蒙古、辽宁6个省份相关发行规模均突破1000亿元。

自2023年9月至今,各省披露发行时未披露“一案两书”的新增专项债规模合计达2781亿元,其中天津、湖北、江苏、新疆、广西5个省份相关发行规模均突破200亿元。

自2023年9月至今,各省份累计公告调整地方债募集资金用途63批次,其中22批次涉及未披露调整后新增专项债的“一案两书”,福建(厦门)、海南、河南3个区域涉及相关调整均超过1个批次。

注:以上选自方正证券发布的《政府债券发行多久形成实物工作量?--政府债券跟踪第19周》,证券分析师:芦哲 S1220523120001

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。