中美最新财报中的行业配置线索

年报预告靴子落地,A股预计将迎来日历效应最强的春季躁动阶段

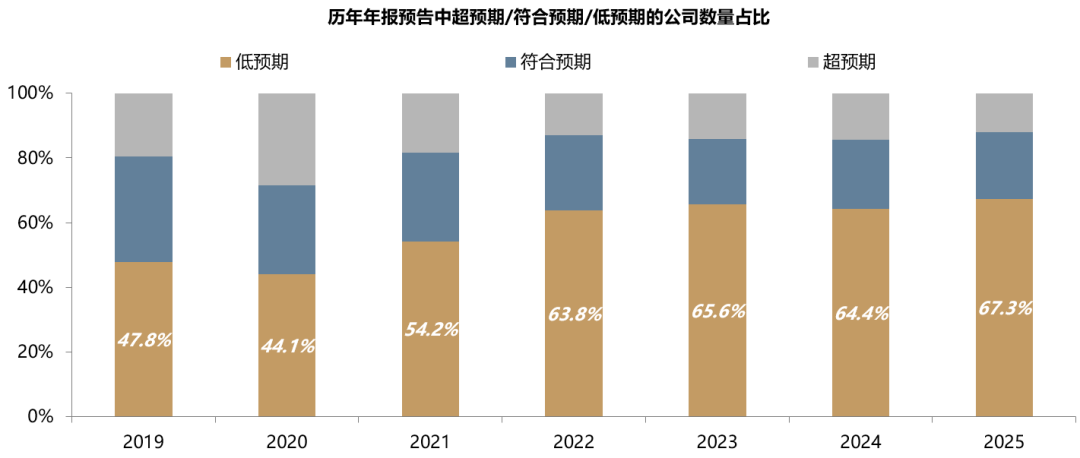

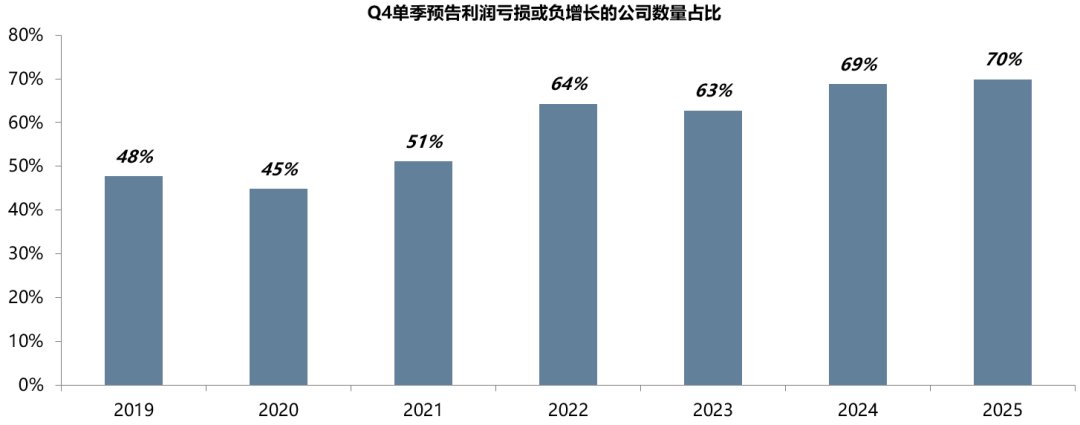

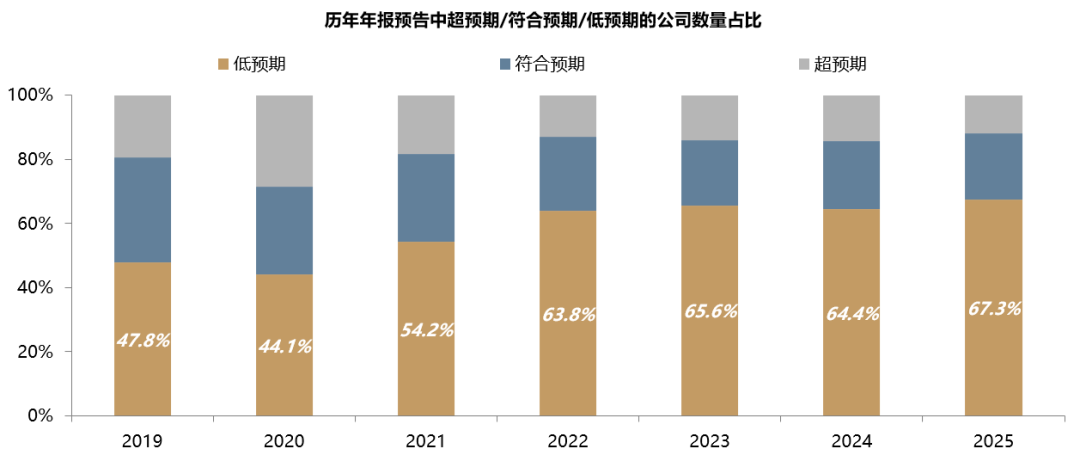

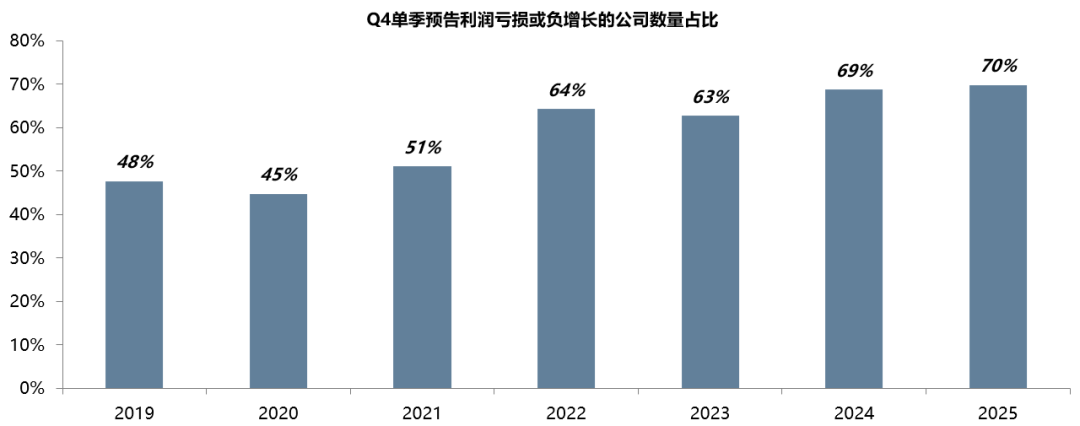

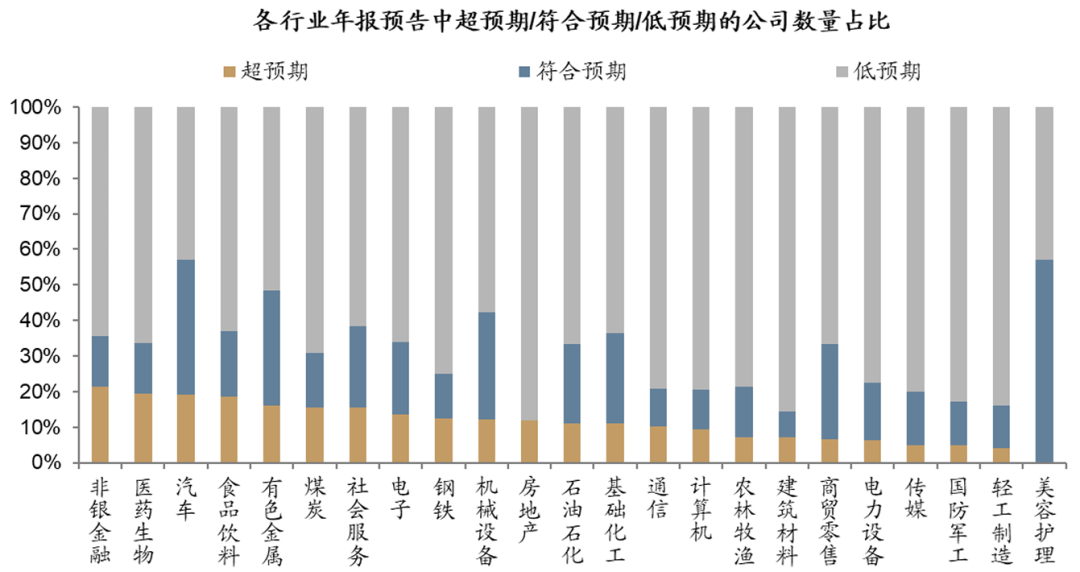

总量看,25年年报预告压力仍较大。低预期、亏损或负增公司数量占比均较24年再创新高。18年后,上市公司常在Q4“洗报表”。

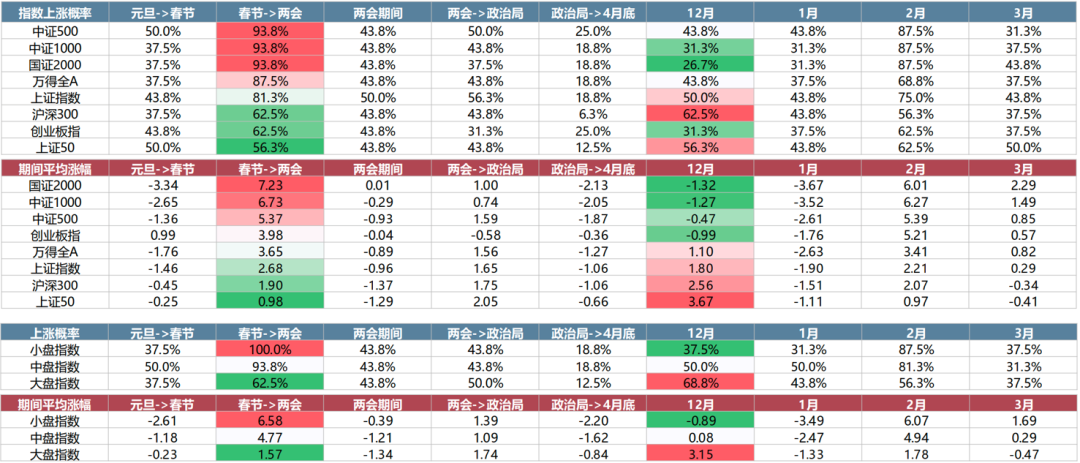

向前看,靴子落地后,春节到两会期间,是春季躁动日历效应最强的阶段。历史看,春节前后,市场高胜率、小盘风格占优。

中美最新财报中的行业配置线索

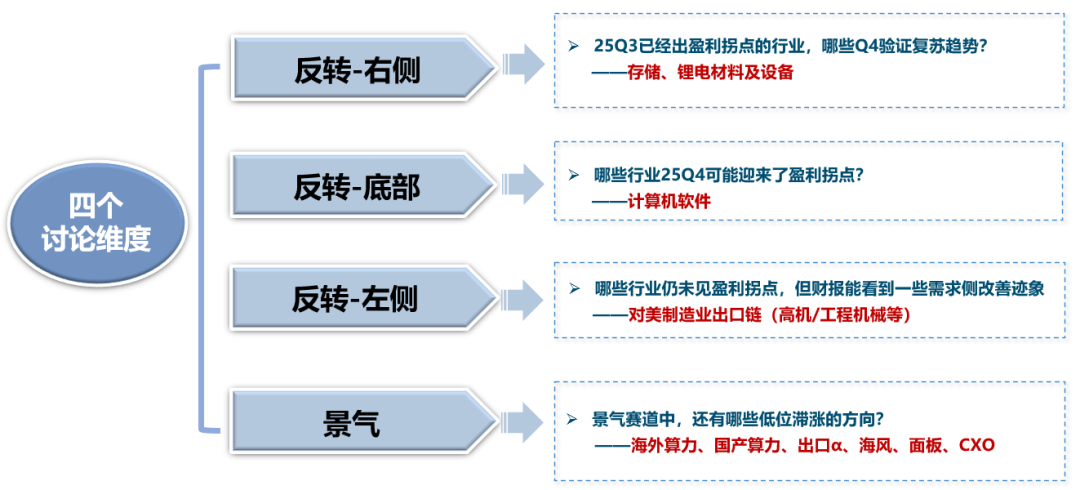

反转策略①:偏右侧视角,25Q3已经出盈利拐点的行业,哪些Q4验证复苏趋势?主要是AI和储能两个β带动,Q4锂电材料、存储继续复苏。向前看,目前北美财报看存储是产业趋势最强细分;如果碳酸锂价格可控、锂电材料及设备股价也有望反映基本面趋势。

反转策略②:偏底部视角,哪些行业25Q4可能迎来了盈利拐点?主要是计算机细分,拐点部分源于前期费用和人员的持续收缩。这也是一种程度上的“产能出清”,可以用供给出清 需求改善框架看。向前看,基本面不再拖后腿的背景下,关注春节前后的AI应用机会。

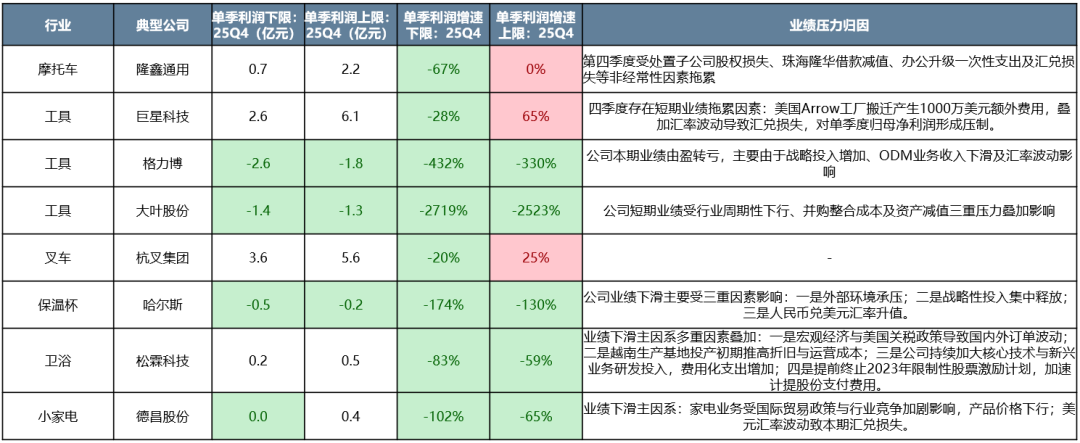

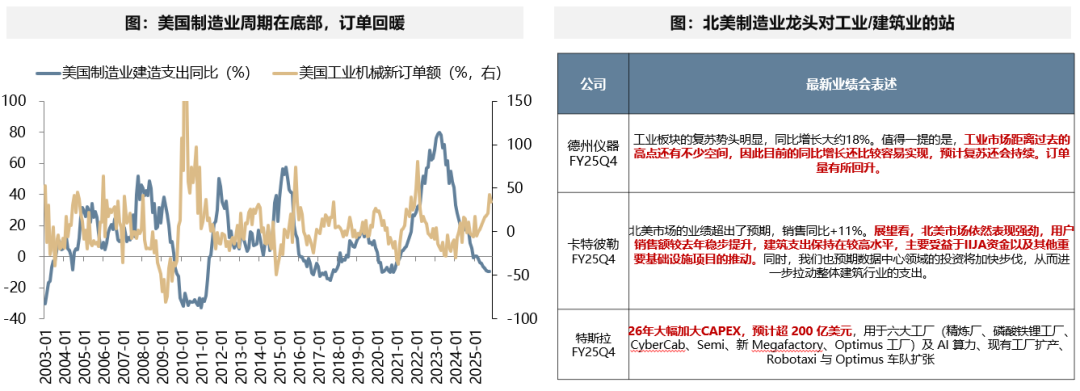

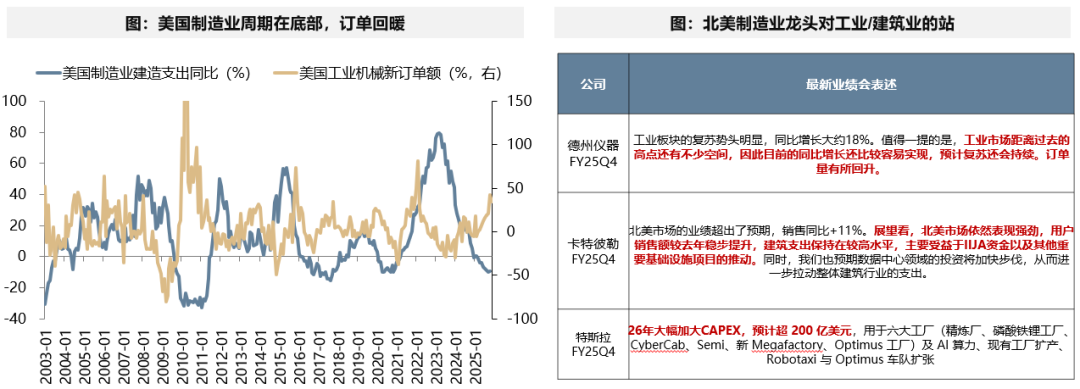

反转策略③:偏左侧视角,哪些行业仍承压,但财报可看到部分需求侧改善的迹象?主要是对美制造业出口链。从已披露公司看,出口链Q4业绩大概率有压力,源于汇率升值、关税、需求等。向前看,当前美国制造业建造支出在历史底部,而工业机械订单已持续改善。最新FY25Q4北美财报中,TI、卡特彼勒均提到北美工业/制造业复苏的趋势,源于数据中心建设、IIJA法案、基建项目推动等。特斯拉也大幅加大CAPEX,反应制造业回流趋势。26年北美需求改善可以期待。

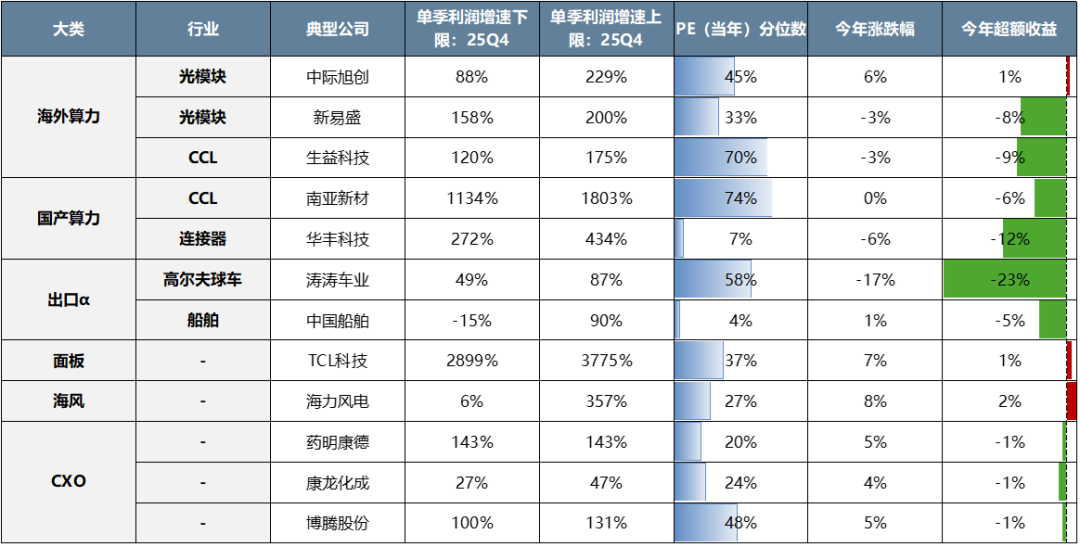

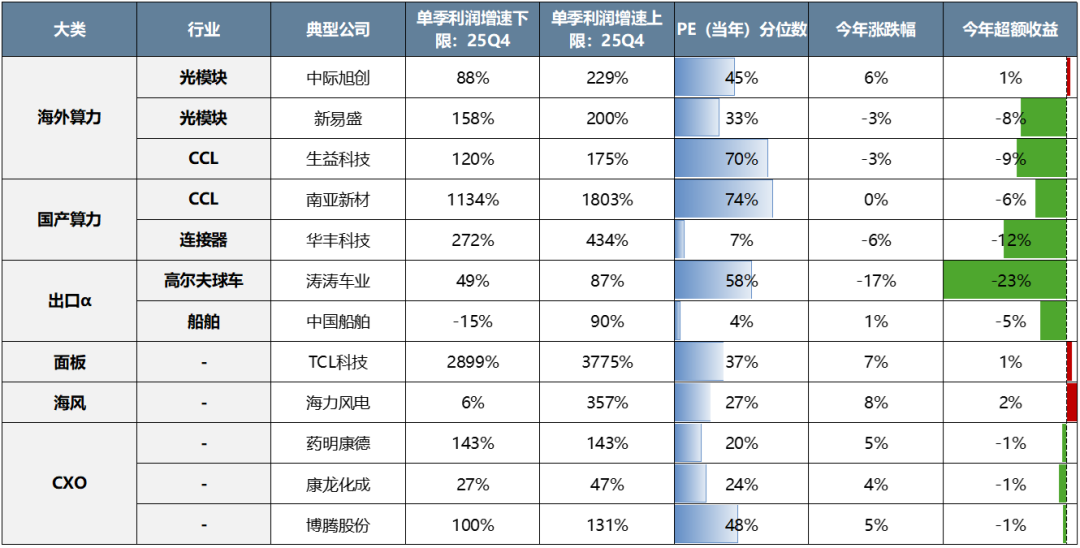

景气策略:高增赛道中,还有哪些低位滞涨的方向?海外算力、国产算力、出口α、海风、面板、CXO。在年报预告博弈结束后,尤其关注海外算力、国产算力的增配机会,近期北美一系列模型 算力工程进展看,产业变革仍在趋势中。

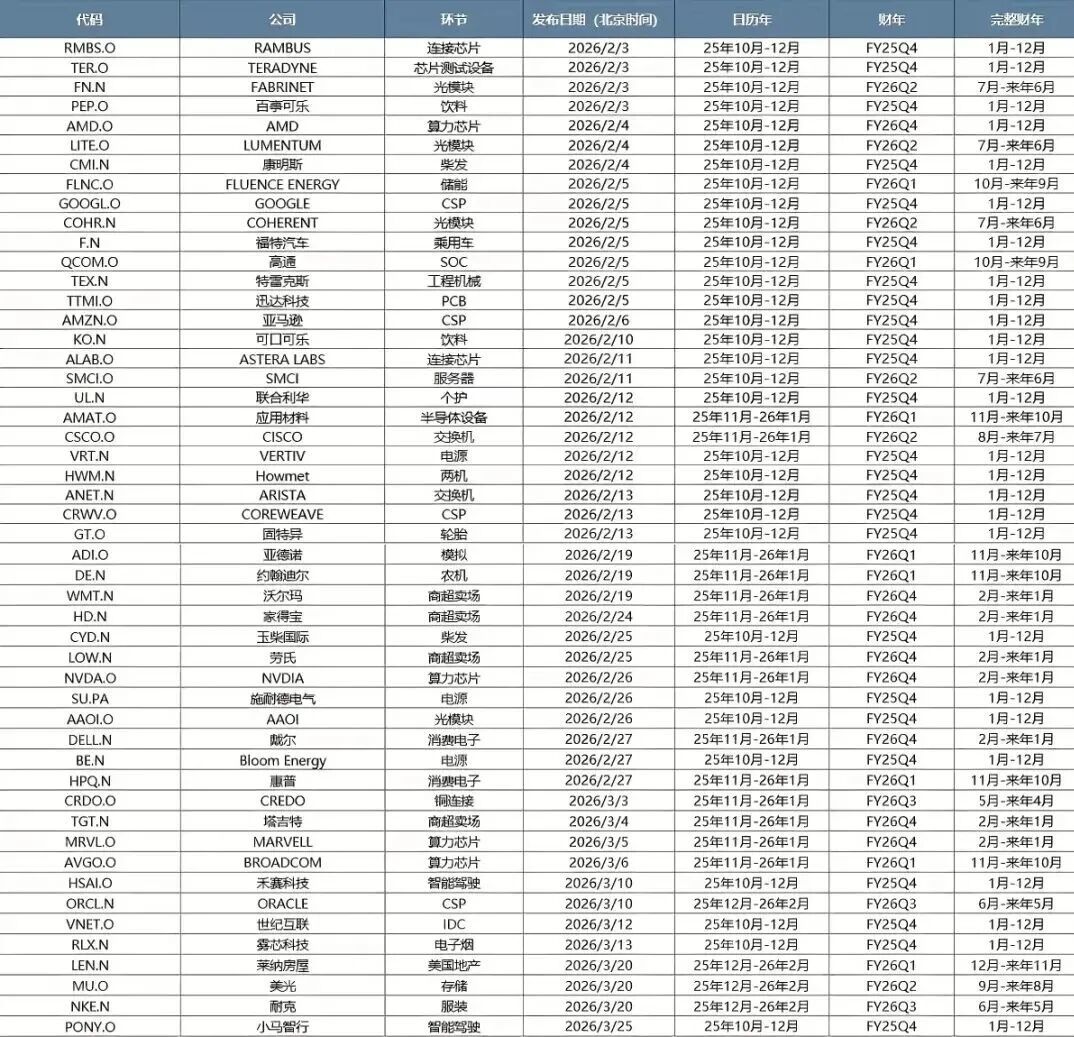

最后,A股年报预告落地,后续步入财报空窗期,而美股财报季刚刚开始。

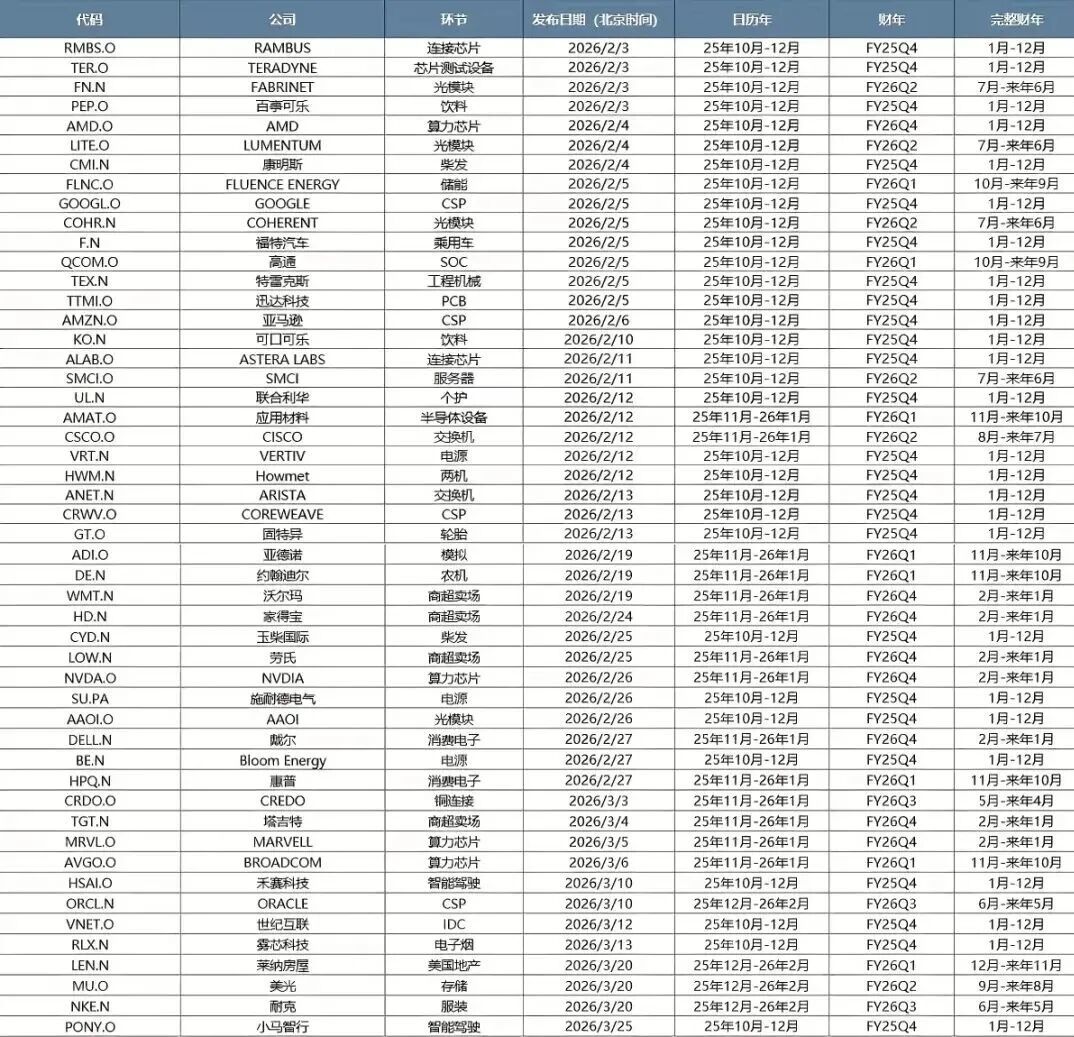

美股财报中透露的海外需求侧冷暖变化、以及对A股的股价映射均值得重视。本文于附录整理后续比较重要的美股公司财报披露日期。

风险提示:地缘冲突超预期、流动性宽松低预期、稳增长力度低预期等。

报告正文

一、年报预告靴子落地,A股预计将迎来日历效应最强的春季躁动阶段

(一)年报预告靴子落地

总量看,25年年报预告压力仍较大。低预期、亏损或负增公司数量占比均较24年再创新高。

视角①:低预期公司数量占比为67.3%,高于22-24年三年盈利下行周期。

视角②:Q4单季利润亏损或负增长的公司数量占比为70%,同样为近年来新高。

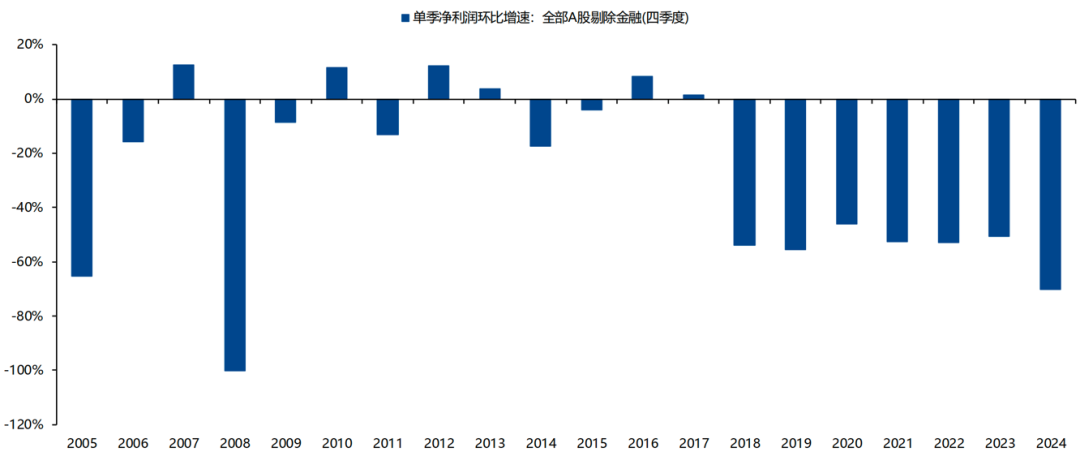

事实上,2018年开始,上市公司在Q4都有大量洗报表行为。下图可见,2018年之后,受到减值、缴税、发奖金等诸多因素影响,上市公司Q4利润均是环比大幅负增长。

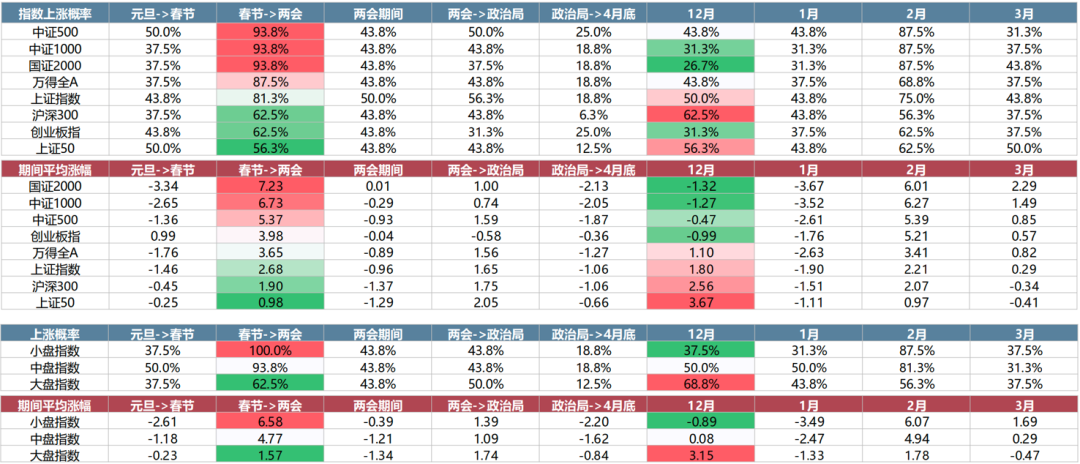

(二)向前看,A股将迎来日历效应最强的春季躁动阶段

年报预告靴子落地后,市场将步入2月。历史看,2月份及春节前后是春季躁动日历效应最强阶段。市场高胜率、小盘风格占优。以小盘指数为例,在春节到两会之间上涨概率为100%,在2月上涨概率为87.5%。

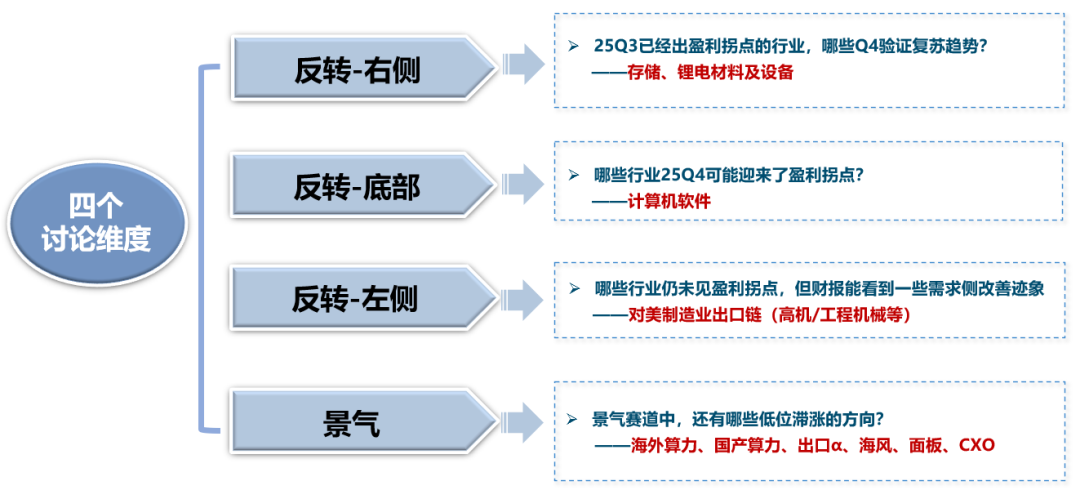

二、中美最新财报中的行业配置线索

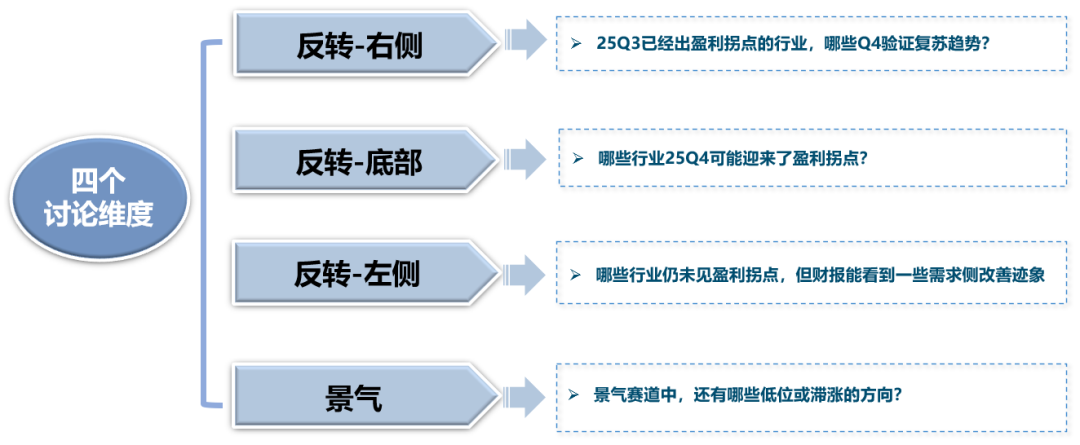

策略视角分析年报预告,我们更多基于周期的维度。主要基于25Q3各行业的经营位置,通过25Q4的边际变化,关注四个方面——

1. 反转策略①:偏右侧视角,25Q3已经出盈利拐点的行业,哪些Q4验证复苏趋势?

2. 反转策略②:偏底部视角,哪些行业25Q4可能迎来了盈利拐点?

3. 反转策略③:偏左侧视角,哪些行业仍承压,但财报可看到部分需求侧改善的迹象?

4. 景气策略:高增赛道中,还有哪些低位滞涨的方向?

此外,我们也做了一些申万一级行业的数据统计。

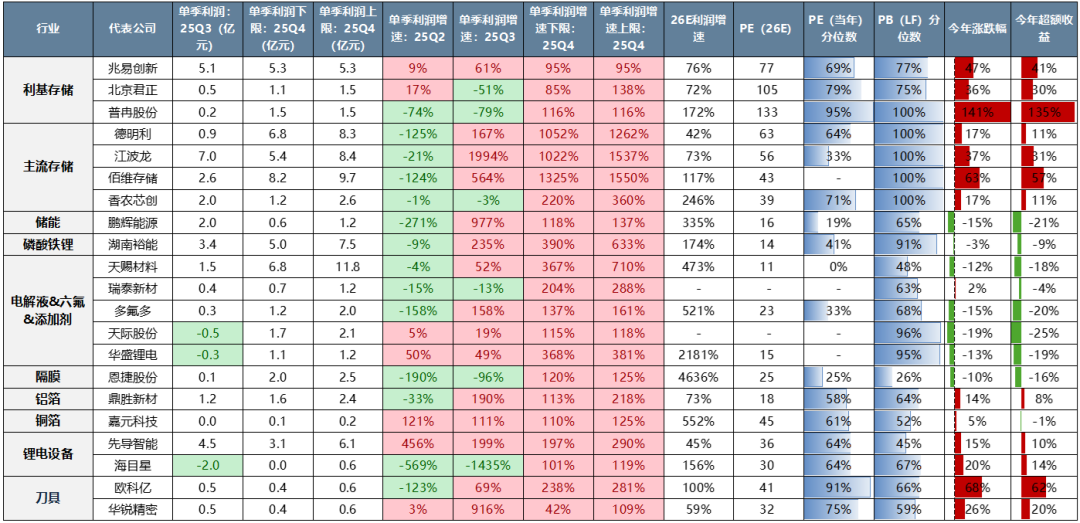

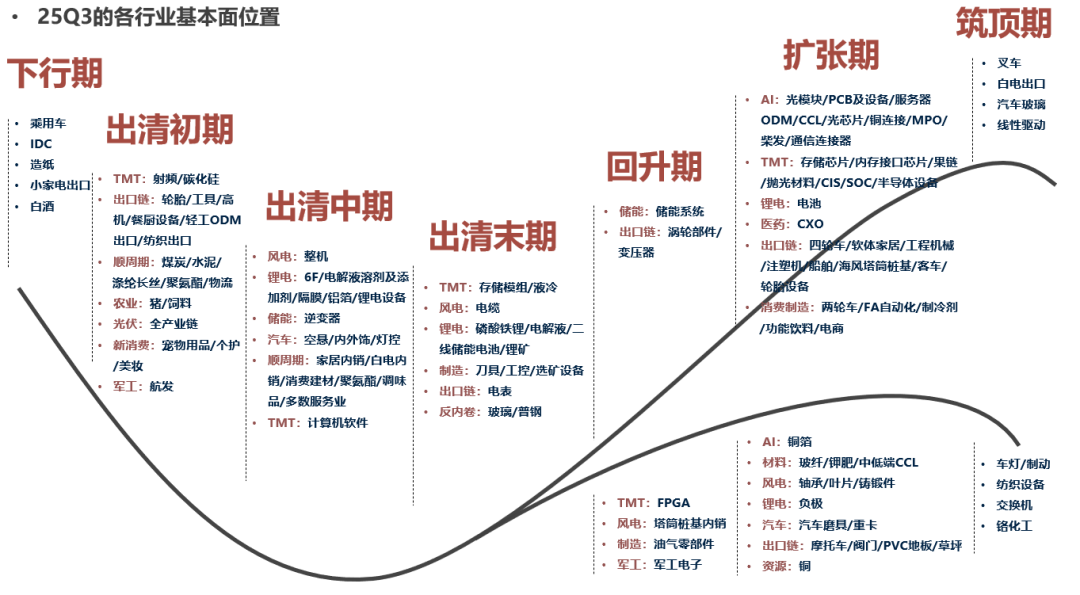

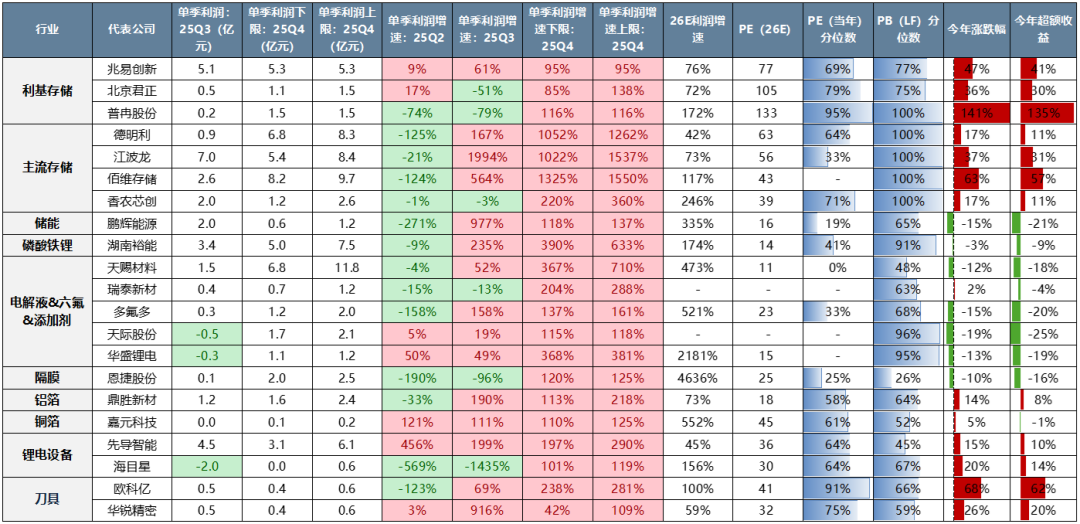

(一)反转策略①:偏右侧视角,25Q3已经出盈利拐点的行业,哪些Q4验证复苏趋势?

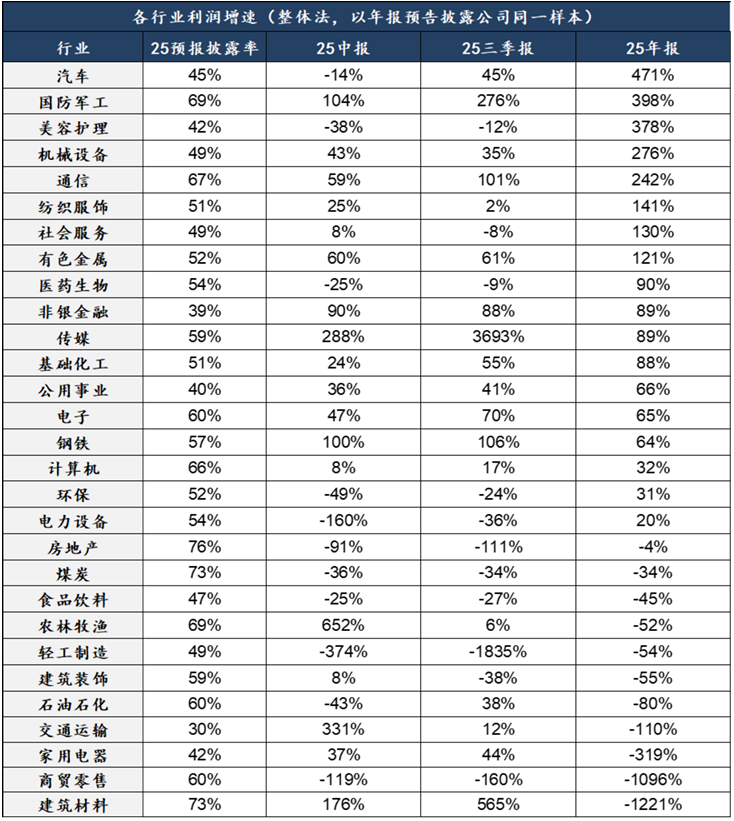

总结来看,Q4锂电、存储继续复苏,主要是AI和储能两个β带动。此外还有刀具等涨价细分。

注:本文中出现的公司仅作举例使用,展示客观数据,不作推荐,不代表行业研究团队观点;盈利预测均为Wind一致预期,下同

向前看,我们看好两个β的投资机会。

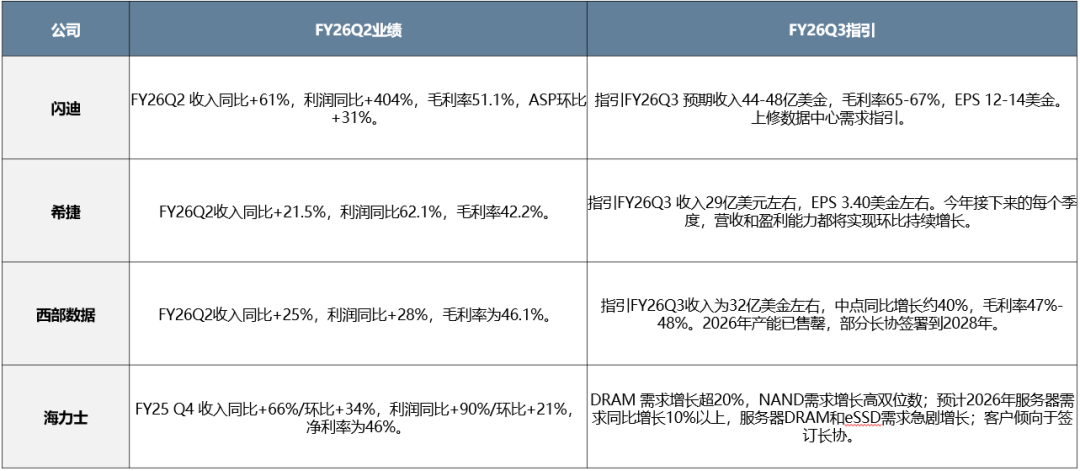

一方面,美股财报看,存储是目前AI中最强劲的产业趋势。

另一方面,如果碳酸锂价格可控,锂电材料和设备的股价也有望向基本面修复(年初至今滞涨)。

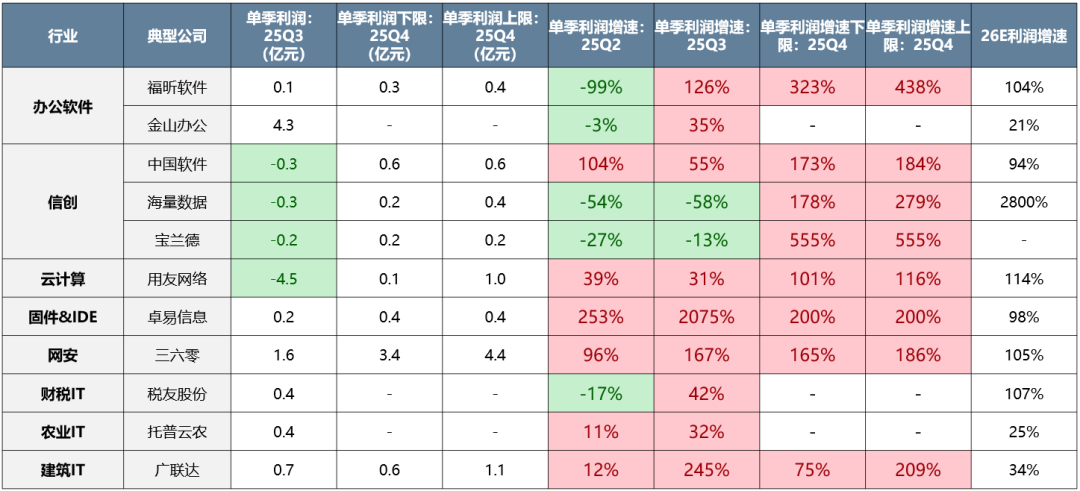

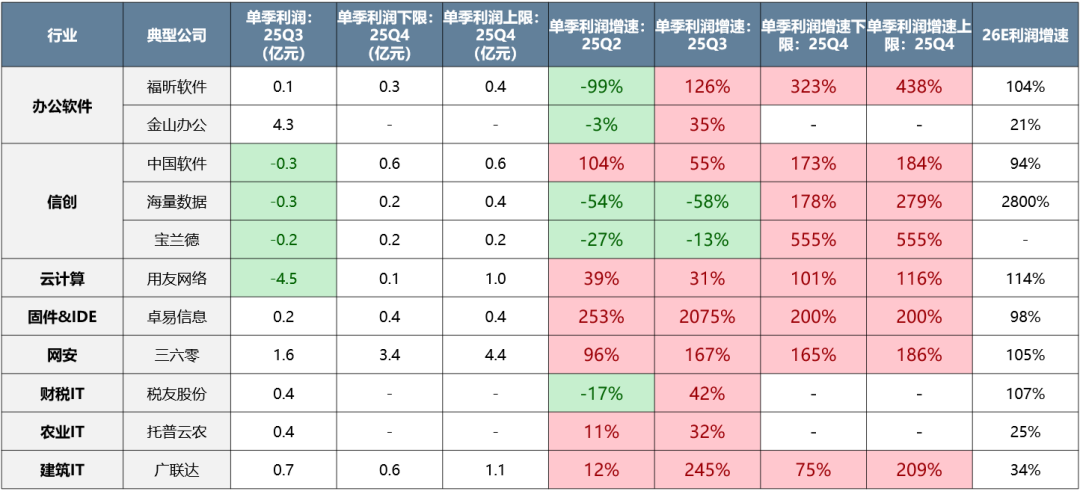

(二)反转策略②:偏底部视角,哪些行业25Q4可能迎来了盈利拐点?

相关行业主要集中在计算机细分。

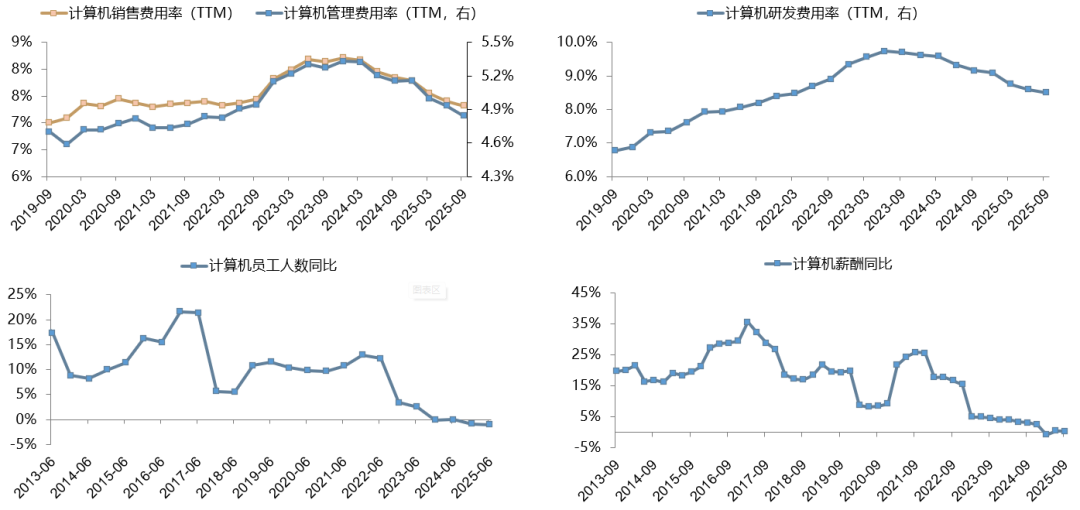

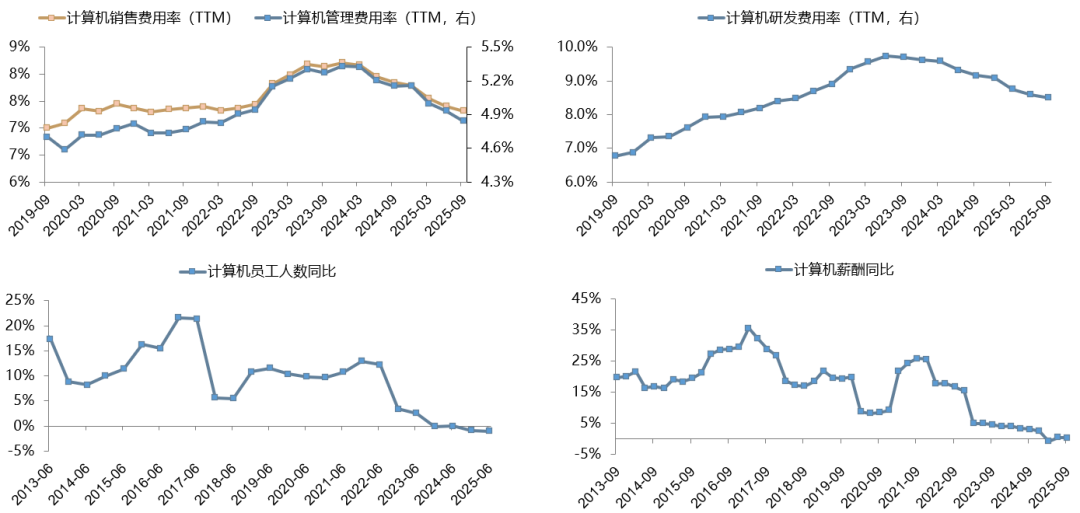

计算机的盈利拐点部分源于前期费用和人员的持续收缩。也是一种程度上的“产能出清”。可以用供给出清 需求改善框架看。截至25Q3,计算机的员工同比负增长、薪酬同比接近负增长(在历史底部)、费用率持续下行。

向前看,基本面可能不再不拖后腿的背景下,关注春节前后的AI应用机会。

(三)反转策略③:偏左侧视角,哪些行业仍承压,但财报能看到需求侧改善迹象

目前需求复苏有一点能见度的主要是对美制造业出口链。

尽管年报预告披露不多,但从已披露公司看,出口链Q4业绩大概率有压力。β层面看,主要影响因素是汇率升值、关税、需求等。

向前看,最新FY25Q4的美股财报透露出北美制造业复苏信号,关注对美制造业出口链的复苏机会(高机、工程机械等)。

当前美国制造业建造支出在历史底部,而工业机械订单已持续改善。

最新FY25Q4北美财报看,TI、卡特彼勒均提到北美工业/制造业复苏的趋势,源于数据中心建设、IIJA法案、基建项目推动等。特斯拉也大幅加大CAPEX,反应制造业回流趋势。26年北美需求改善可以期待。

(四)景气策略:高增赛道中,还有哪些低位滞涨的方向?

相关行业为:海外算力、国产算力、出口α、海风、面板、CXO。

向前看,在年报预告博弈结束后,尤其关注海外算力、国产算力的增配机会,近期北美一系列模型 算力工程进展看,产业变革仍在趋势中。

(五)总结

反转策略①:偏右侧视角,25Q3已经出盈利拐点的行业,哪些Q4验证复苏趋势?主要是AI和储能两个β带动,Q4锂电材料、存储继续复苏。向前看,目前北美财报看存储是产业趋势最强细分;如果碳酸锂价格可控、锂电材料及设备股价也有望反映基本面趋势。

反转策略②:偏底部视角,哪些行业25Q4可能迎来了盈利拐点?主要是计算机细分,拐点部分源于前期费用和人员的持续收缩。这也是一种程度上的“产能出清”,可以用供给出清 需求改善框架看。向前看,基本面不再拖后腿的背景下,关注春节前后的AI应用机会。

反转策略③:偏左侧视角,哪些行业仍承压,但财报可看到部分需求侧改善的迹象?主要是对美制造业出口链。从已披露公司看,出口链Q4业绩大概率有压力,源于汇率升值、关税、需求等。向前看,当前美国制造业建造支出在历史底部,而工业机械订单已持续改善。最新FY25Q4北美财报中,TI、卡特彼勒均提到北美工业/制造业复苏的趋势,源于数据中心建设、IIJA法案、基建项目推动等。特斯拉也大幅加大CAPEX,反应制造业回流趋势。26年北美需求改善可以期待。

景气策略:高增赛道中,还有哪些低位滞涨的方向?海外算力、国产算力、出口α、海风、面板、CXO。在年报预告博弈结束后,尤其关注海外算力、国产算力的增配机会,近期北美一系列模型 算力工程进展看,产业变革仍在趋势中。

最后,A股年报预告落地,后续步入财报空窗期,而美股财报季刚刚开始。美股财报中透露的海外需求侧冷暖变化、以及对A股的股价映射均值得重视。下表整理后续比较重要的美股公司财报披露日期。

三、风险提示

地缘政治冲突超预期使得全球通胀再度出现大幅上行压力;

海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期(美联储降息节奏、美债利率下行幅度低于预期);

国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。

本文来源: 晨明的策略深度思考

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。