中日利率反转的深意

核心观点

中日利率逆转,全球资金反而更青睐低利率的中国,因为影响资金流向的除了利率,还有汇率。日本是“坏”通胀,利率上行但汇率贬值;中国是“好”通胀,利率偏低但汇率强健。

中日利率反转真正的含义是全球供应链已经并仍在深刻重塑,大部分国家(包括日本)在持续制造业空心化之后,饱受输入性通胀之苦。

夹在中美两个大国之间,日本未来的科技和再工业化之路并不容易。日本的利率和通胀一样,将彻底告别旧时代。

中国偏低通胀,是新旧动能转换中的价格重构。完备的工业体系,能源独立和粮食安全,中国是少见国家,能在地产危机之后切断链条,“房价下行->资金外流->汇率贬值->输入性通胀”。凭借科技和制造优势,中国终将走出低通胀,走向新周期。

摘要

2024年中日国债利率体系逆转的齿轮开始运转。按照直觉假设,高利率对应高增长,低利率对应低增长,中日利率矩阵转置。朴素的利率平价理论,资金将从低利率流向高利率国家,中日利率逆转,是否意味着资金将从中国流向日本?

一旦将利率背后的通胀拆解清楚,找到通胀反映的底层经济逻辑,我们才能深刻理解中日利率反转,未来将跟随反直觉结论,资金不是从低利率流向高利率国家,反而是从利率压不住的日本流向工业体系完备、能源粮食战略安全的中国,尽管当下中国利率并不高。

为何如此反直觉?

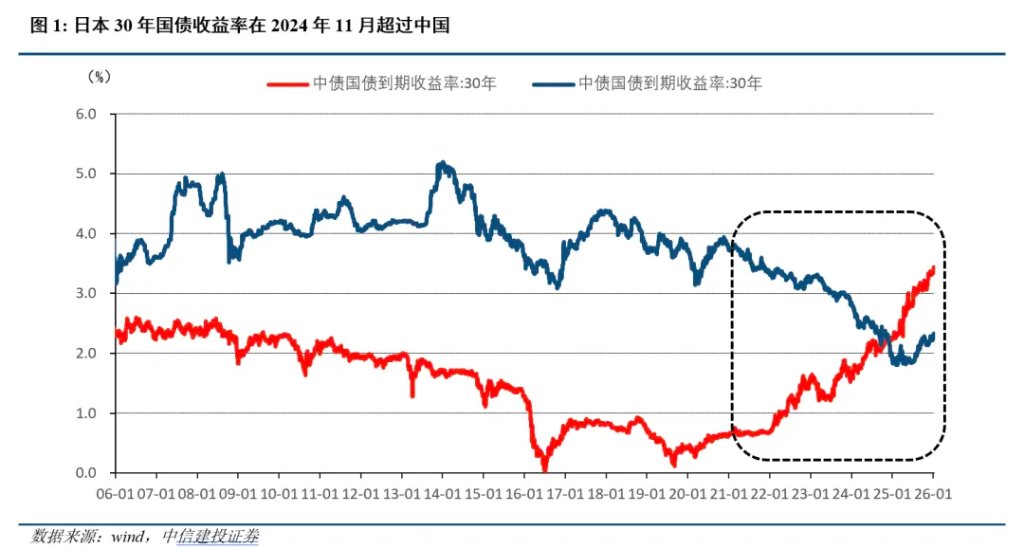

我们首先观察到,中日两国利率矩阵扭转是历史少见现象

2024年日本30年期国债收益率正式超越中国,这一趋势向短端迅速蔓延,2025年日本10年期国债收益率正式超越中国,而1年期国债收益率也呈现赶超中国的态势。

利率倒挂表象之下,实则是两国货币政策周期与通胀周期的双重错位。

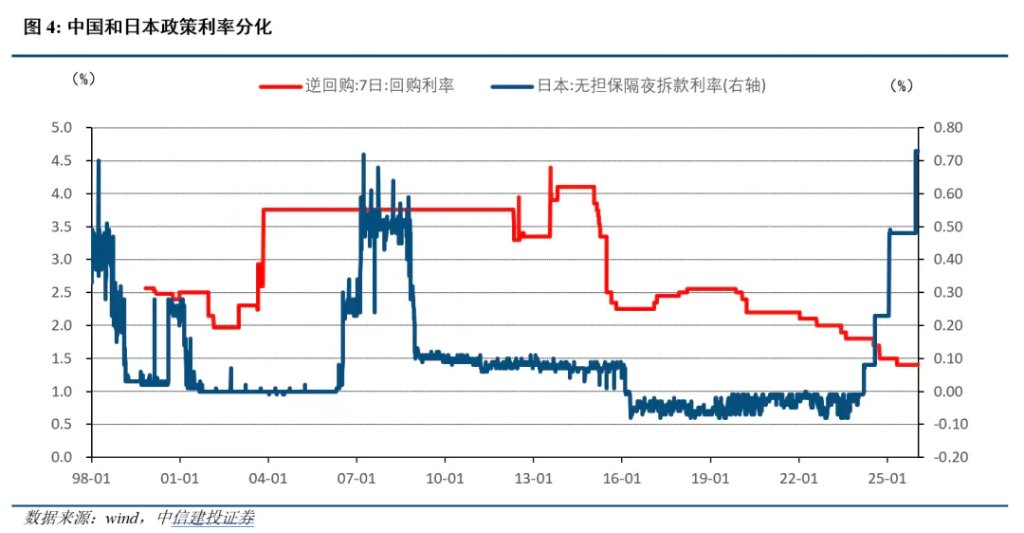

从货币政策看,中国央行在“以我为主”的基调下,为对冲地产周期下行与内需不足,持续处于降息降准的宽松周期;而日央行则在这一轮全球通胀潮中,被迫告别了长达十年的量化宽松,退出了收益率曲线控制与负利率政策,步入加息通道。

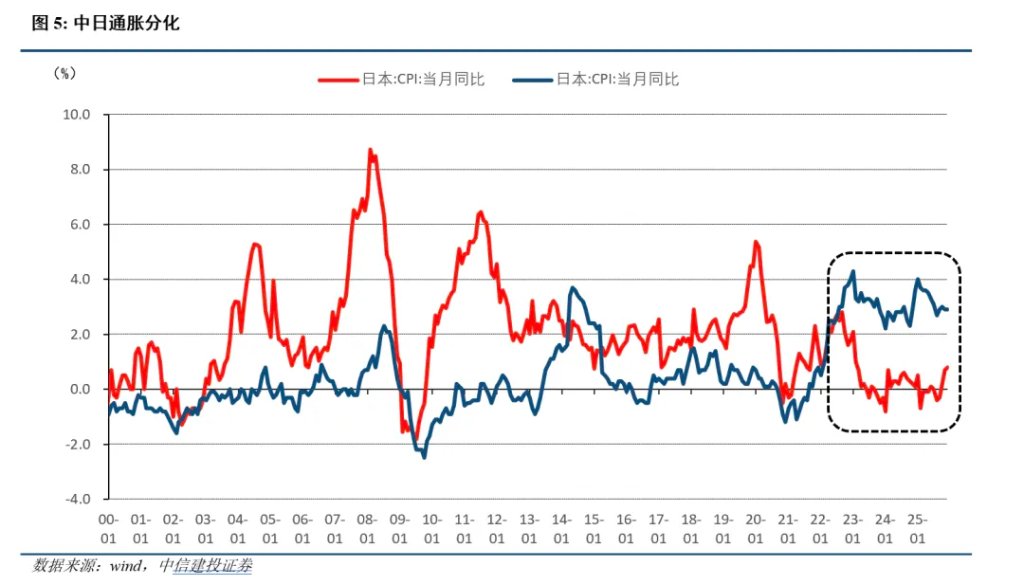

从通胀本质看,中国当前的低利率环境映射的是CPI与PPI的低位运行,反映了新旧动能转换期的价格重塑;而日本利率的飙升,则是因为其走出了“失去的三十年”,通胀中枢发生了系统上移。

日本的高利率和高通胀意味着经济繁荣马?恰恰不是,而是日本经济拉美化的印证

市场对于日本走出通缩往往抱有“经济复苏”的乐观幻想,但深入剖析本轮日本通胀的成因,会发现其呈现出一种危险的“拉美化”特征——即“输入性通胀 供给侧约束”导致的类滞胀,而非健康的需求拉动型增长。

日本本轮通胀的反转主要由三股力量推动,且均带有负面供给冲击的色彩。

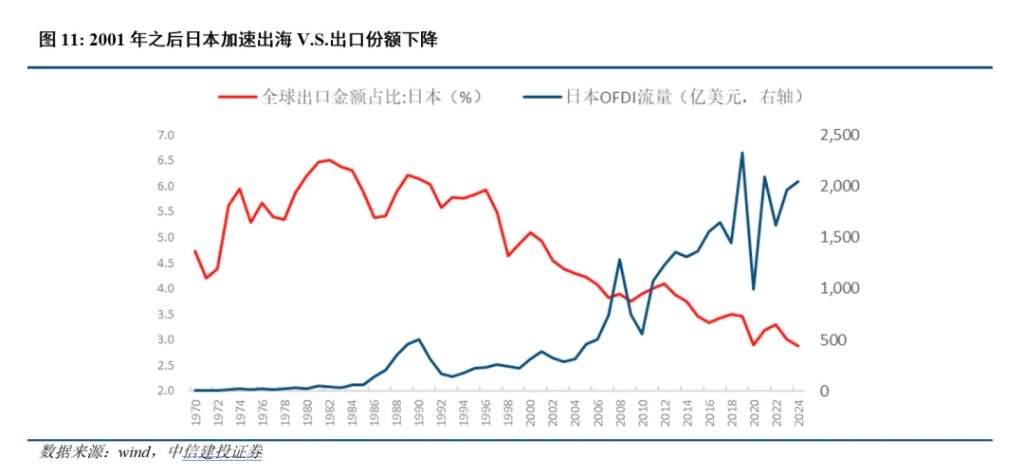

第一,制造业空心化导致了日本对输入性通胀很敏感。 自2001年中国入世后,日本加速推进“对外投资立国”战略,导致本土制造业大规模出海,国内留下了巨大的供给缺口。这改变了日本经济对汇率的敏感度函数:日本从曾经的“汇率贬值受益者”变成了“受害者”。由于缺乏本土产能替代,当全球大宗商品价格上涨时,日本无法通过增加国内供给来平抑物价,只能刚性地承受输入性通胀的收割。出海带来的制造业外迁只是日本制造业空心化的一个渠道,日本制造业空心化真正原因在于日本规模有限,无法保有全部工业体系。中国这一制造大国崛起,制造业空心化是日本必然的趋势。

第二,长期宽松的货币政策成为了输入性通胀的“放大器”。 日本央行长期的金融压制在2022年全球加息潮中遭遇了反噬。为了维持人为的低利率,日本与全球主流央行形成了史无前例的政策背离,导致日元汇率崩盘式贬值。这种由货币政策分化引发的汇率贬值,与制造业空心化形成共振,极大地放大了能源与原材料的进口成本,使得金融压制反而成为了通胀飙升的助推剂。

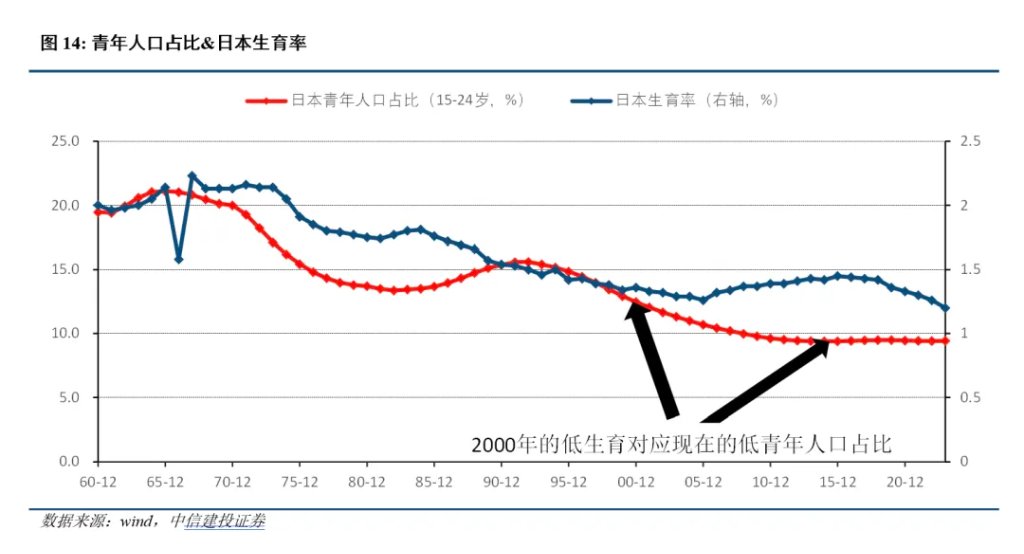

第三,人口减少导致输入通胀成功转化为“工资-价格螺旋”。 如果说前两者引发了通胀,那么人口问题则让通胀变得顽固。老龄化导致的劳动力供给断层在疫情后彻底暴露,服务业的严重“用工荒”迫使企业被动大幅涨薪。这种并非源于生产率提升、而是源于供给短缺的“防御性涨薪”,直接导致了2024-2025年薪资维持5%以上的高增速,将外部的输入性压力转化为了内部的长期通胀粘性。

综上,日本正在经历类似拉美国家的困境,产业空心化导致供给缺乏弹性,货币贬值直接转化为通胀,而劳动力短缺又锁死了价格下限。 这是一种迫使央行在经济疲软背景下不得不加息的痛苦“坏通胀”。

中国低利率和低通胀意味着经济深度衰退么?更准确的理解是中国经历新旧动能转换下的价格重构

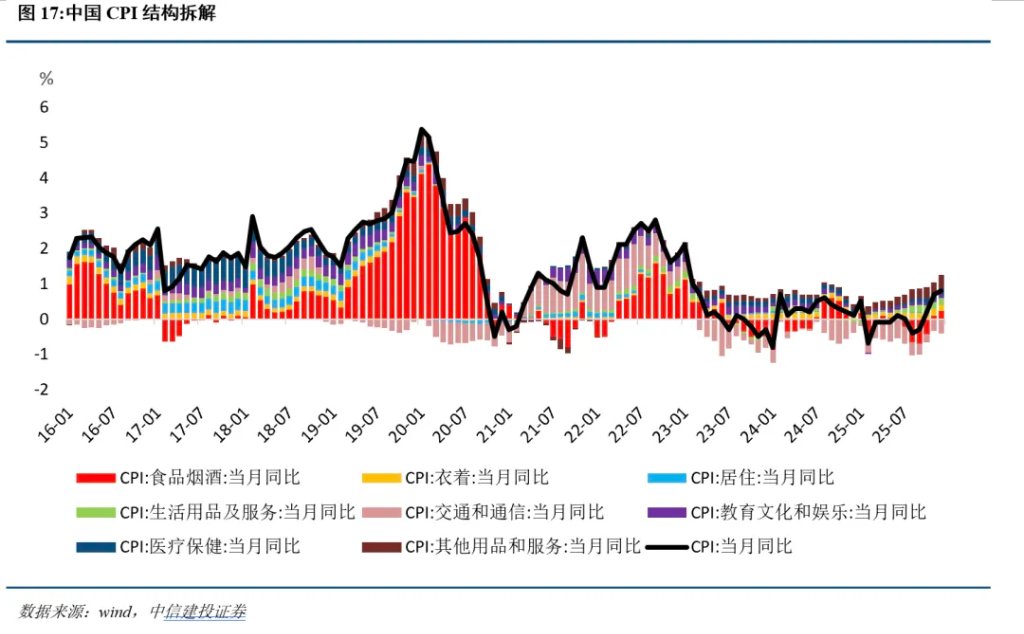

与日本的“坏通胀”形成鲜明对比,中国当前的低通胀环境不应被简单定义为“通缩”,它更像是一场新旧动能激烈交锋下的价格重构。

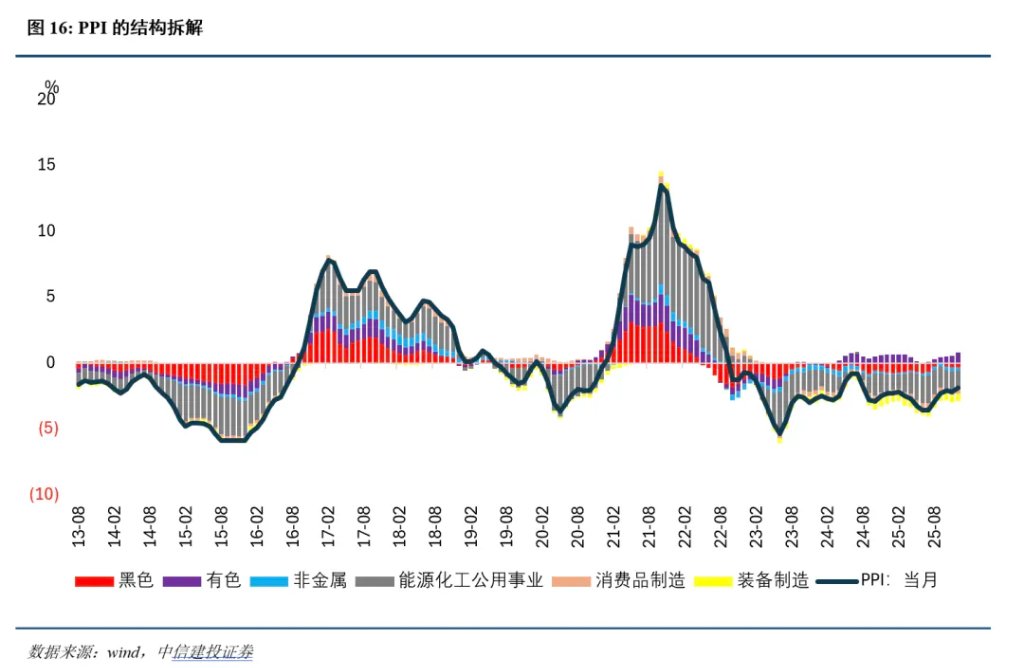

通胀数据的结构性分化精准地勾勒了这一图景。

一方面,旧动能的退潮带来了需求侧的通缩压力。 随着地产“黄金时代”的落幕,地产链条面临深度去库存,房价下行引发的负财富效应抑制了居民的可选消费意愿,这是导致当前CPI与PPI总指数偏弱的核心拖累项。

另一方面,新动能的崛起带来了供给侧的“技术性降价”。 在有色金属、电力设备、新能源汽车等领域,价格的下行并非源于需求坍塌,而是源于中国制造业强大的降本增效能力,中国企业通过极致的供应链效率将电动车、消费电子等高科技产品的价格打了下来。

因此,中国的低通胀是复合产物:既有地产去泡沫带来的痛苦出清,也有产业升级带来的良性成本下降。

这是一种“创造性破坏”过程中的价格表现,而非长期衰退的宿命。随着新质生产力在经济中的占比逐步压倒旧动能,这种结构性的低通胀将转化为更有质量的增长。

再来理解中日利率反转的深刻含义

低通胀和低利率体现了中国经济发展遇到的阶段性局限,但是更深层次反映中国经济的供应优势。

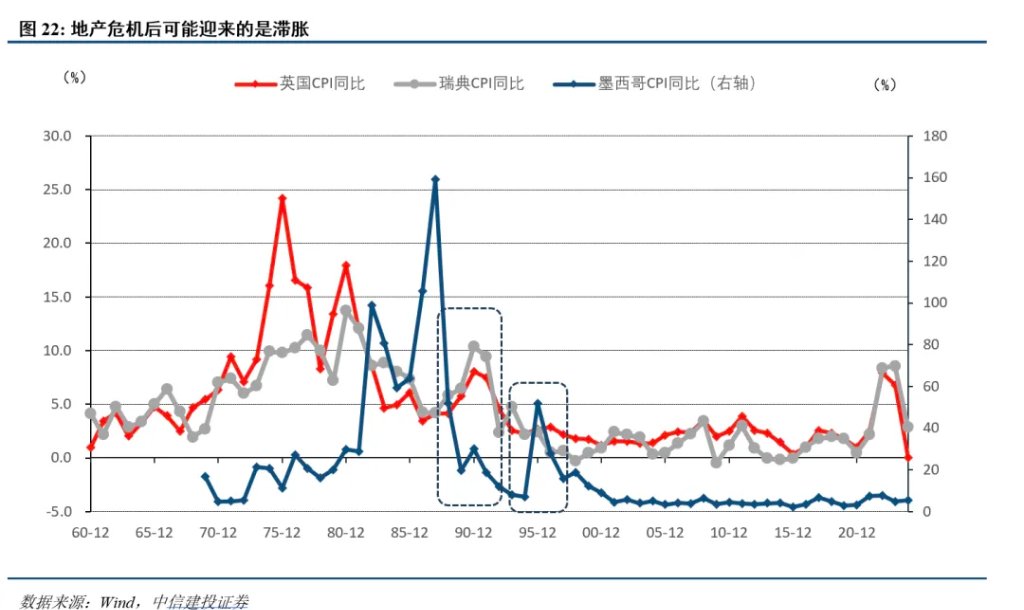

回顾全球经济史,房地产泡沫破裂往往是恶性滞胀的序曲,而非低通胀的坦途。中国能够在地产深度调整期维持物价稳定,恰恰是一个拥有完整工业体系与货币主权的大国优势的侧面印证。

历史的教训是惨痛的, 1990年代的墨西哥、英国与瑞典,在地产泡沫破裂后,均未能幸免于汇率崩溃。由于国内制造业基础薄弱或对外依赖度高,资本外逃引发本币暴跌,进而导致进口商品价格失控,经济陷入了“资产价格暴跌 生活成本飙升”的滞胀。

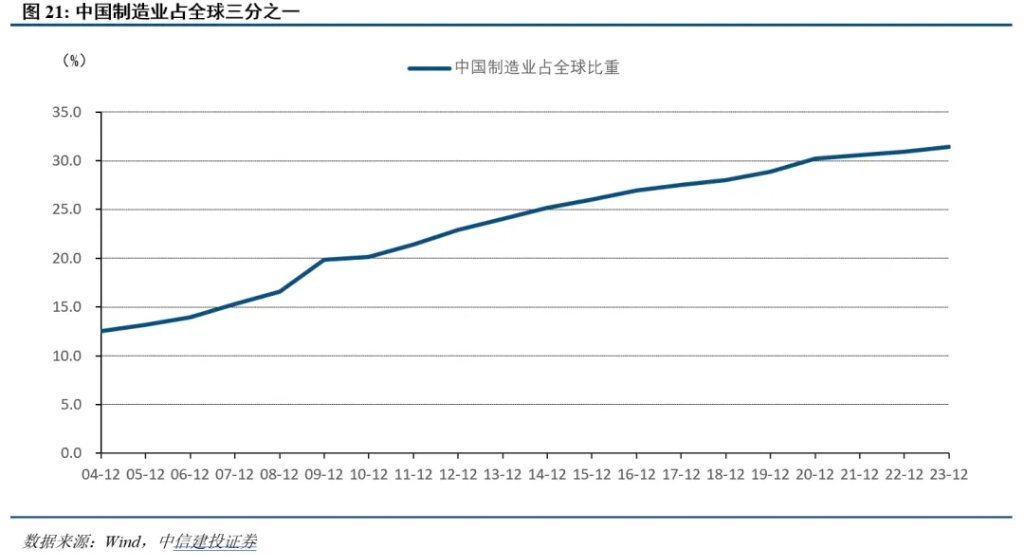

中国的例外,源于供给侧的硬实力。

第一是产业链的完备性。作为全球唯一拥有全工业门类的国家,中国是商品的生产者而非单纯消费者。强大的本土制造能力确保了即便在汇率波动时,国内绝大多数工业品和消费品能保持供给充裕和价格稳定,构成了抗通胀的第一道防线。

第二是能源与粮食的安全壁垒。 尽管原油依赖进口,但中国能源以煤炭为主,并大力发展新能源替代;粮食方面,主粮的高度自给使得国际粮价波动无法直接冲击国内物价。

再看日本此次疫后通胀中枢上行。

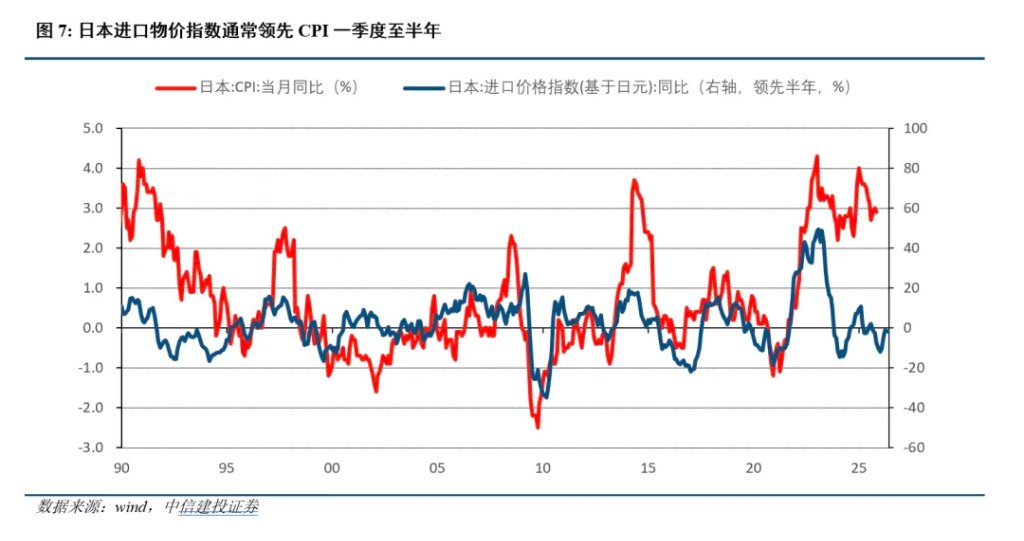

日本疫后经历的并不是一次美好通胀,而是制造业长期空心化之后难以消化输入性通胀的结果。对于日本通胀的本质,我们可以借助日元汇率贬值得到印证。

正因为中日通胀的底层逻辑不同,所以通胀和利率错位之下的资金流向,也并不完全按照直觉想象,资金从低利率的中国流向高利率的日本,其中阻碍这种资金流向的最关键变量是汇率。相反,日本通胀、汇率和利率都在描述日本经历滞涨的事实,而中国这一侧景象大有不同,中国偏低利率更多展现出的图景是强大供应优势。资金反而从日本流向中国。

正文

来源: CSC 研究宏观团队

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。