美联储:暂停降息的醉翁之意

在白宫政治压力的持续加码下,1月议息会议早已不是单纯的利率决策博弈,更像是一场被经济数据与政治交锋缠绕的“政策定力大考”。考虑到市场对维持利率不变的预期近乎拉满,此次会议的悬念早已不在于“降不降息”,而在于美联储如何在白宫施压与数据约束的夹缝中,守住政策独立性的防线。虽然鲍威尔并未对后续降息做出明确指引,但无论是会议声明还是会后的发言,都反映出美联储对经济和就业风险的看法有所改观。叠加维护美联储独立性的坚定立场,短期再度降息的必要性已经显著下降。

从资产反应来看,会议本身缺乏“新意”,没有明显超出市场预期,因此也并未改变短期主要资产的演绎逻辑。美元、美债利率虽然短线上扬,但后续均快速回落,与此同时,金银等贵金属再度加速上涨,黄金一度突破5400美元/盎司。

具体来看,本次会议有以下关注点:

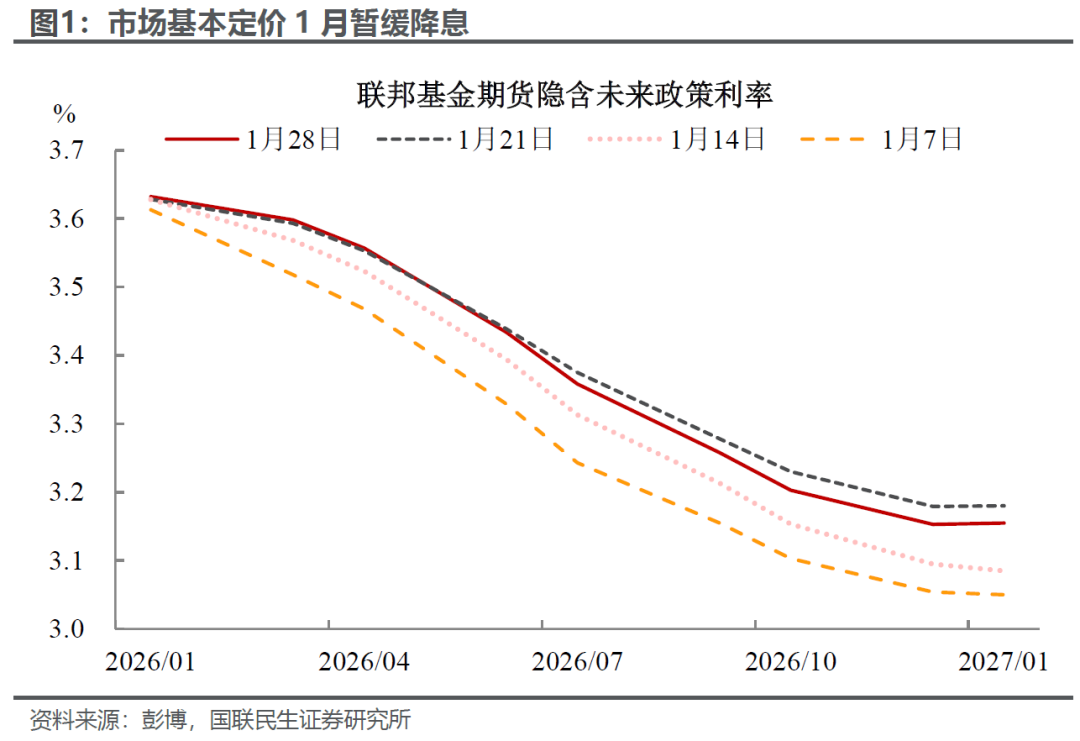

在数据的充分验证下,1月暂缓降息几乎没有悬念。会议声明整体略有偏“鹰”,对经济活动的看法从“扩张速度缓和”转变为“稳步扩张”,同时删除了有关“就业下行风险已上升”的表述,改为“失业率已显现出一些企稳迹象。这也反映出,在累计75个bp的降息后,美联储政策立场已趋近中性区间,短期内降息的门槛明显提升,无需贸然加码宽松操作。

值得注意的是,除了市场预期的米兰投出降息的反对票以外。沃勒同样支持进一步降息,其中可能存在一定的政治考量,或有为争取美联储主席最后“冲刺”的“嫌疑”。

鲍威尔在会后记者会上,也延续了“审慎观望、数据硬约束”的政策指引,并未释放关于3月可能降息的信号。但从鲍威尔的表态来看,对风险平衡的观点有所变化,承认“通胀上行风险和就业下行风险可能都有所减弱”、“关税对商品价格的影响将逐步见顶,然后开始下降”,这都意味着短期内降息的必要性已经明显下降。

而面对近期市场尤为关注的政治压力,鲍威尔并未有实质性回应。在库克案、司法部传票等问题上鲍威尔始终秉持“无可奉告”的原则,从而弱化白宫政治施压对政策路径的干扰。并同时也强调希望下届主席“远离政治”,以此夯实市场对政策稳定性的预期,防止宽松预期过度发酵与扩散。

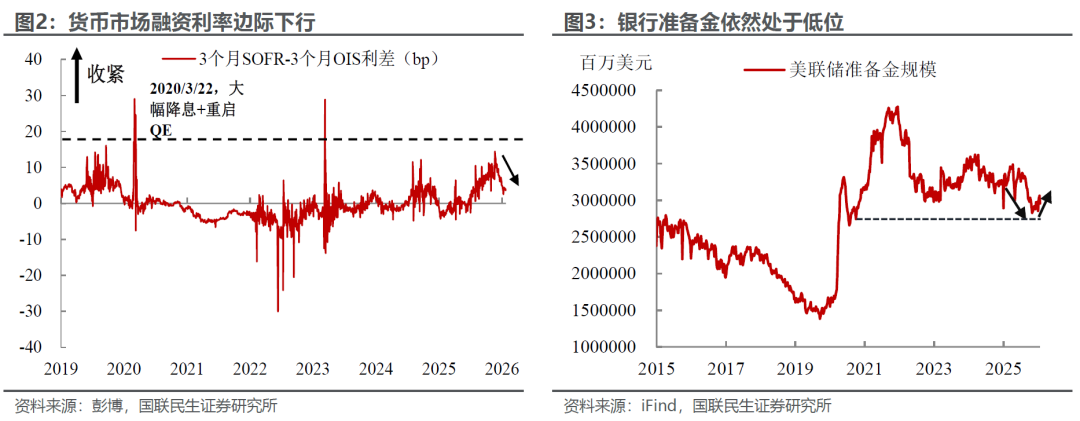

资产负债表方面,本次会议虽未直接提及,但预计美联储大概率延续12月公布的RMP节奏,在暂缓降息的过程中为流动性提供一定支撑。自12月美联储开启技术性扩表以来,货币市场融资利率边际回落,银行体系准备金规模虽有所修复,但整体仍处于低位,市场对流动性进一步释放的诉求依旧强烈。结合美联储前期“首月购债400亿美元、且未来数月或维持较高操作规模”的表态,我们预计1月美联储将延续该购债规模,保持流动性投放力度。

本质上,1月暂缓降息的背后,是美联储对经济基本面的审慎研判与当前政治博弈升温的双重支撑:

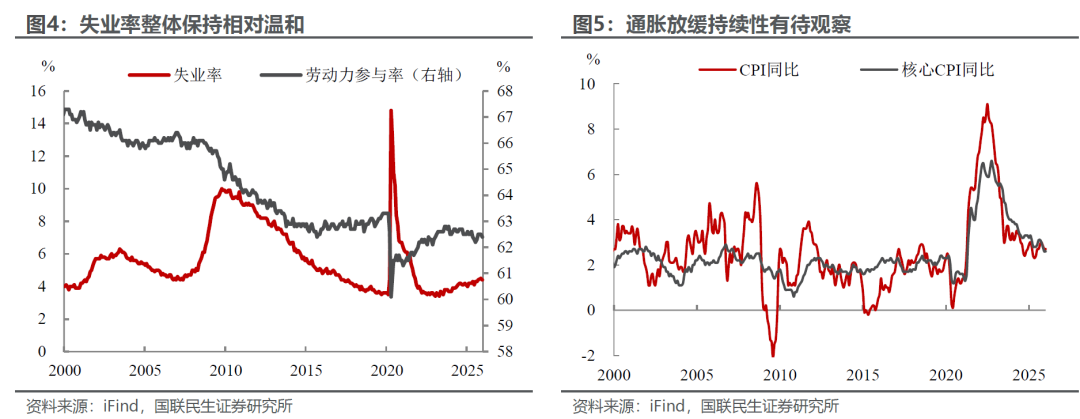

从经济基本面来看,就业韧性与通胀预期形成微妙平衡,构成了暂缓降息的核心经济逻辑支撑。劳动力市场呈现“弱而不垮”的特征,失业率上行幅度有限,就业增速放缓但未出现加速恶化迹象;核心CPI虽回落至2.6%,但仍高于2%政策目标,住房、医疗等服务类价格黏性犹存,而且关税对商品价格的传导依然是当前美联储的隐忧,因此等待通胀放缓趋势进一步确认无疑是更为理性的政策选择。

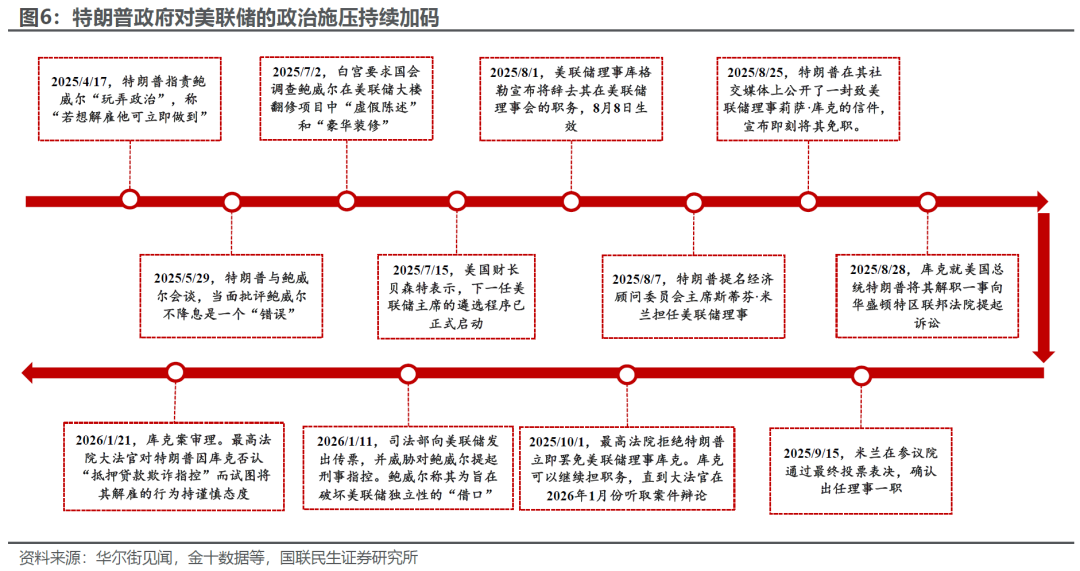

然而,经济因素已经不再是阻碍降息的全部因素,央行独立性面临的政治冲击已然成为市场关注的焦点。与此前一直以来的低调回应不同,在收到司法部关于美联储大楼成本超支的传票和刑事诉讼威胁后,鲍威尔罕见地公开指责此举本质是政治借口,直面白宫施加的降息压力,这意味着当前鲍威尔与白宫的对抗已趋白热化。

随着中期选举临近,白宫后续对美联储政策的施压可能会更加激烈。因此,在当前情形下,暂缓降息或成为美联储“坚守独立性防线”的必要举措,否则后续的压力会更难应对,政府考量与经济层面的决策逻辑形成共振。

对于后续利率节奏和降息预期,如何研判?我们认为,若经济数据未出现超预期波动,而是延续12月以来的温和走势,那么短期内降息的必要性将持续下降,在鲍威尔卸任前,美联储大概率维持暂缓降息的决策。而随着5月后新任主席就职,叠加中期选举进程推进,美联储或重启降息周期,基准情形下,预计年内仍有1-2次降息空间。

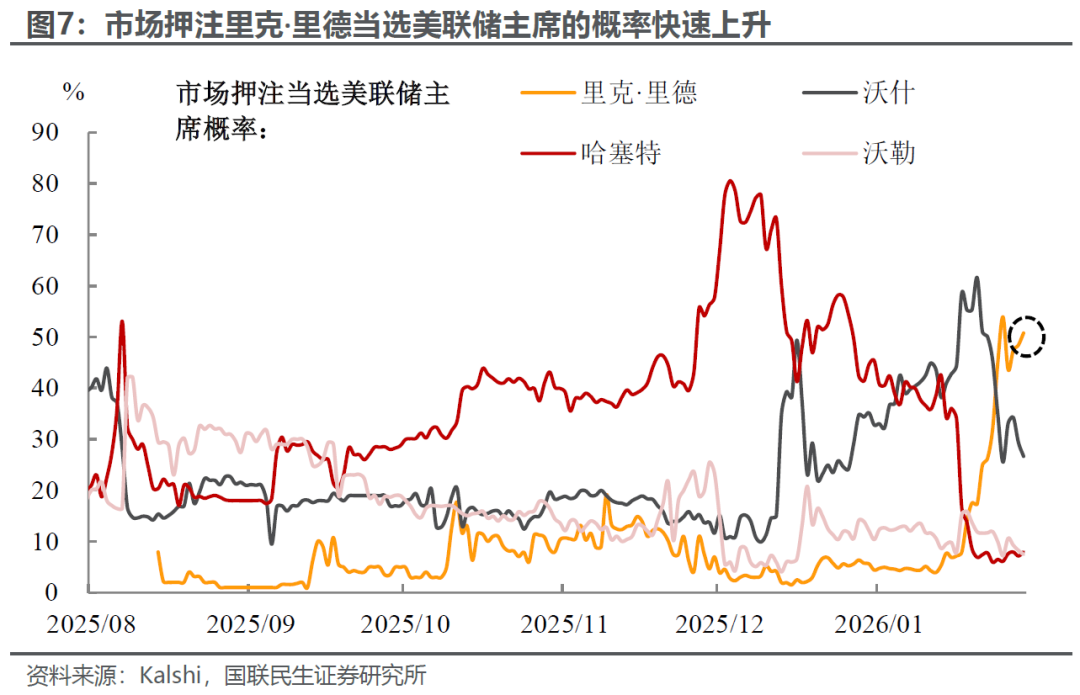

而即将公布的美联储主席提名,可能成为短期内影响市场降息预期与资金走向的重要风向标。当前预测市场数据显示,里克·里德接任美联储主席的概率大幅攀升,凯文·沃什紧随其后,而此前被市场普遍看好为“潜在接班人”的哈塞特,当选概率显著回落。

从政策倾向来看,若里德和沃什如期当选,大概率维持渐进式调控思路,政策立场相对温和,降息节奏或更贴合经济数据表现;若哈塞特意外当选,其此前偏鸽派的政策主张可能推动美联储加快宽松进程,从而扭转市场对降息周期的预期,引发大类资产价格的阶段性波动。

本文来源: 川阅全球宏观

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。