归母净利增超2成,青岛银行高速“扩表”ROE获修复

在银行业普遍面临息差收窄、资产荒与风险暴露多重压力的当下,青岛银行披露了一份颇具“进攻性”的成绩单:

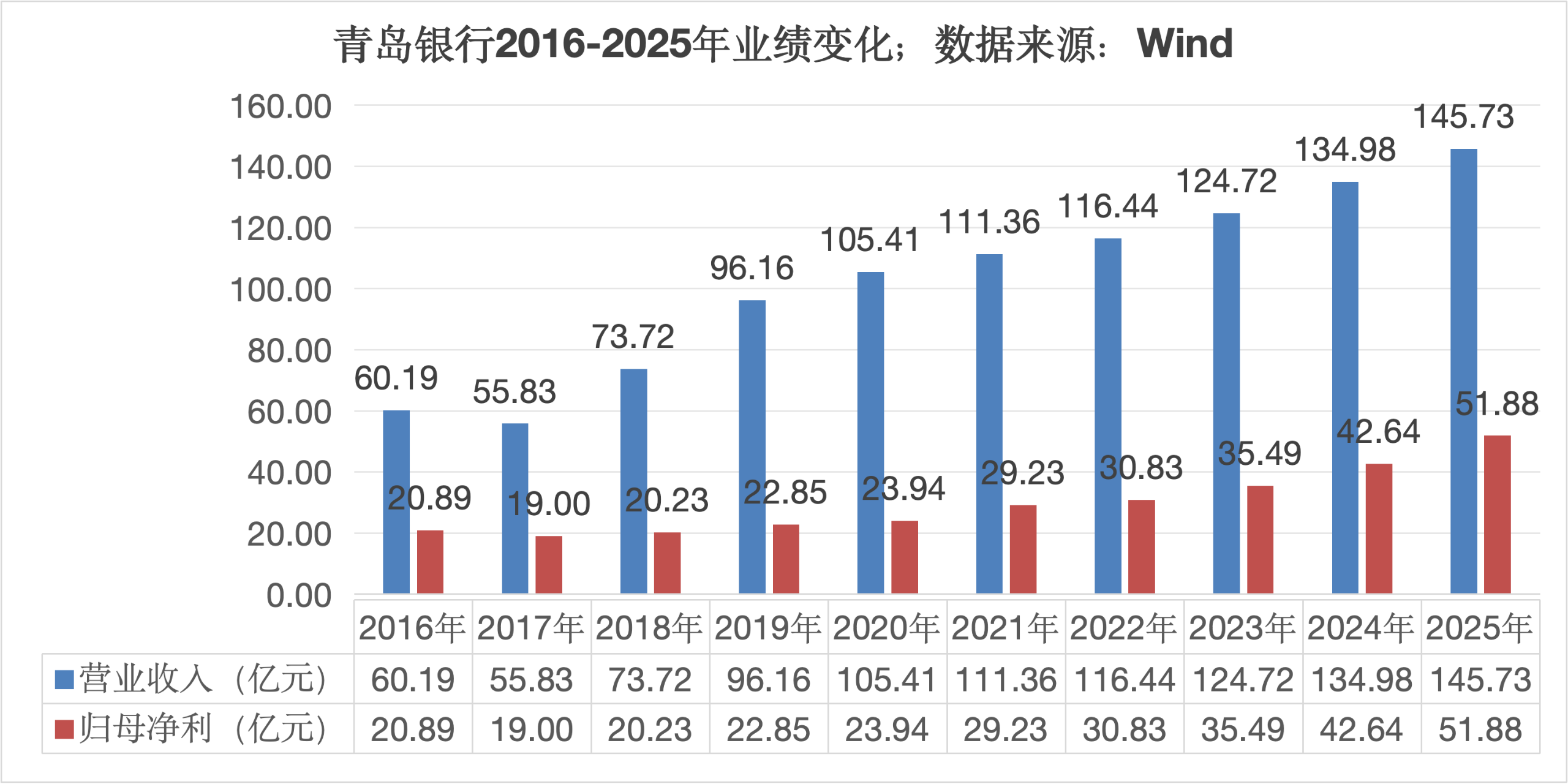

2025年实现营业收入145.73亿元、同比增长7.97%,归母净利达51.88亿元、增长21.66%。

利润增速接近营收增速的3倍,这种显著的“剪刀差”在近期的上市银行财报中并不多见。

通常而言,净利润增速大幅高于营收增速,往往源于运营成本的极度压缩,或是信用成本的节约——即通过减少拨备计提来释放利润。

但青岛银行的情况似乎更为复杂且强势,结合其拨备覆盖率的大幅提升来看,这表明该行在盈利能力上的真实弹性,或许比账面营收数据所体现的更强。

支撑这份业绩高增的基石,是青岛银行在资产负债表上的逆势扩张。

截至2025年末,青岛银行资产总额突破8000亿元大关,达到8149.60亿元,同比增幅高达18.12%;

其中,客户贷款总额增长16.53%至3970.08亿元,客户存款总额增长16.41%至5029亿元。

超过16%的信贷增速远超行业平均水平,显示出该行在资产获取端依然保持着极强的动能,这也意味着在许多同业选择“缩表”或“慢扩表”以规避风险的周期里,青岛银行选择了激进的规模扩张策略。

如此激进的信贷投放,是否以牺牲资产质量为代价?

业绩快报的答案是,在贷款规模大幅扩张的背景下,青岛银行的不良贷款率不升反降,降至0.97%,较上年末下降了0.17个百分点;

这是在不良贷款余额绝对值下降的基础上实现的,同期该行不良贷款余额减少了0.32亿元,分母(贷款总额)变大,分子(不良余额)变小,双重作用压低了不良率。

与此同时,青岛银行还在大幅增厚安全垫;

其拨备覆盖率飙升至292.30%,同比大幅提高50.98个百分点,接近300%的拨备覆盖率,在城商行中处于较高水平。

“高增长 高防御”的财务表现,直接推动了股东回报率的修复。

2025年,青岛银行加权平均净资产收益率(ROE)回升至12.68%,同比提升1.17个百分点;基本每股收益0.85元,同比增长23.19%。

尽管快报数据亮眼,但仍需关注该行“以量补价”策略的可持续性。

在资产规模增长18%的情况下,营收仅增长了不到8%,这意味着该行的生息资产收益率或仍承受了较大的下行压力。

青岛银行这份颇具进攻性的快报,确立了其规模与利润双升的基本面,但在正式年报披露前,具体的贷款投向结构以及净息差的变动趋势,仍是需要重点追踪的风险因子。

毕竟,在规模狂飙之后,如何确保持续的内生性增长,才是穿越周期的关键。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。