成本模式的记账过程如下:首先,公司通过银行存款获得收入。然后,这笔收入被记入其他业务收入科目。同时,应交增值税(销项税额)也被计入相应科目。其次,需要计算其他业务成本。这包括投资性房地产累计折旧、摊销以及减值准备等

主营业务成本在会计分录中具有重要的意义。借方表示增加,贷方表示减少。以下是主营业务成本的会计分录:1. 结转已销产品成本时,需要借记主营业务成本科目。这意味着公司将已销售的产品的成本从库存商品科目转移到主营业

资产减值损失和信用减值损失都是属于损益类科目,影响利润。它们之间的区别在于对应的减值科目不同。信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失。具体来说,当企业预计无法收回应收账款时,就会发

其他应付款是指企业在商品交易业务以外发生的应付和暂收款项。它包括企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。具体来说,当其他应付款借方有余额时,一般意味着存在其他应

2023年8月15日黄金价格及市场动态分析在2023年8月15日,黄金价格在每克400元人民币左右波动,这个价格受多种因素影响,包括全球经济状况、货币政策、市场需求等,作为财经小编,本文将从黄金价格的构成、影响因素以...

黄金交易入门指南:探索保证金交易与技术分析策略尊敬的黄金交易爱好者,欢迎您来到黄金交易网!我们将为您揭示黄金交易的世界,特别是保证金交易的特点、功能以及技术分析策略,无论是黄金的避险特性还是其投资潜力,我们都将为

黄金首饰投资攻略:市场需求旺盛,投资黄金饰品正当时近年来,受全球经济不确定性增加、货币政策宽松等因素影响,黄金价格波动较大,投资者对于黄金饰品的关注度也逐渐提高,作为财经小编,本文将从黄金首饰的市场现状、投资价值、

固定资产转为投资性房地产的会计分录,主要涉及到成本模式和公允价值模式下的转换。在成本模式下,自用房地产转换为投资性房地产的会计分录如下:借:投资性房地产累计折旧固定资产减值准备贷:固定资产投资性房地产累计折旧..

累计折旧不算固定资产。累计折旧属于“固定资产”的调整科目,核算企业固定资产的累计折旧。累计折旧是贷方登记增加,借方登记减少,余额在贷方。累计折旧指企业在期末提取固定资产折旧的累计数。累计折旧是指在一定时间内

资产减值损失科目属于损益类科目,对净利润有直接影响。然而,这个科目并不出现在资产负债表中,而是通常在利润表的财务费用部分出现。营业利润的计算公式为:营业收入减去营业成本、营业税金及附加、营业费用、管理费用、财

50792

42840

1 月 28 日市场观察:美元跌破 96 关口,美联储会议来临

2026-01-28

2026-01-28

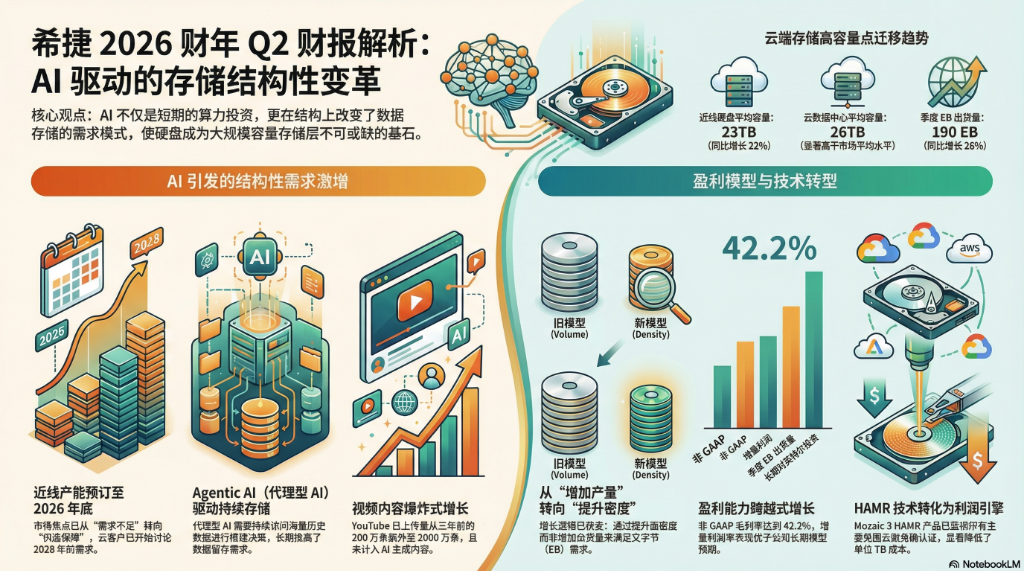

希捷科技电话会:“都卖完了!”CEO称客户更关心供货而非价格,订单已谈到2027年

2026-01-28

加密早报:Moonbirds 公布代币经济学,Tether 推出美国合规稳定币 USA₮

2026-01-28